Un sistem de management financiar eficient te poate ajuta! Propunem o abordare corectă pentru IMM-uri, axată pe beneficiile concrete ale utilizării unui sistem de management financiar eficient. Este mai simplu decât pare.

Cu Finlight, managerii de IMM-uri, indiferent de nivelul de pregătire financiară, pot obține o imagine clară a situației financiare a companiei lor. Platforma îți permite să elimini incertitudinile de raportare, să te bazezi pe date verificate și să iei decizii operaționale zilnice și strategice fundamentate pe realitate.

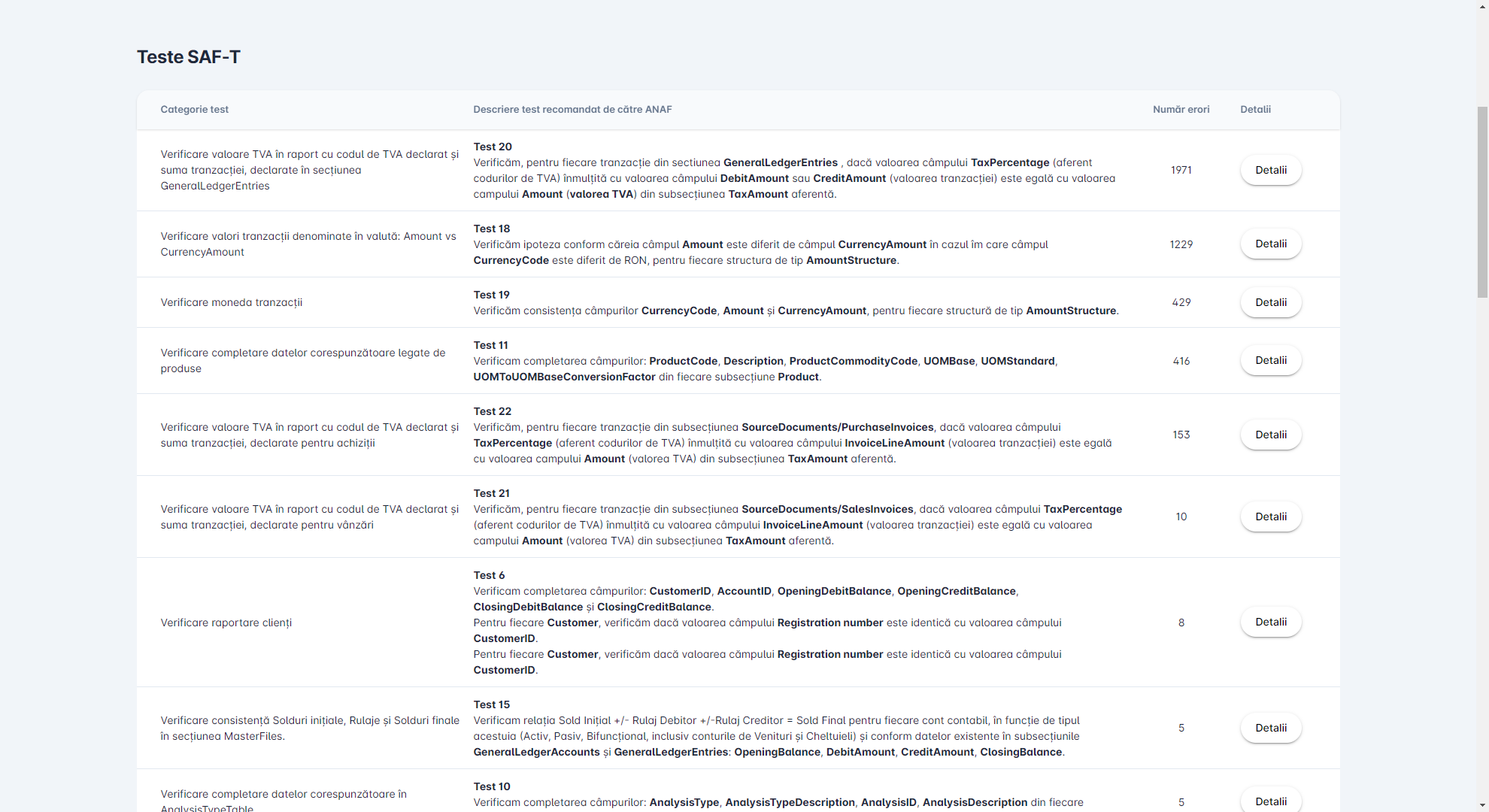

Finlight te ajută să respecți cerințele legale SAF-T. Platforma noastră integrează verificarea SAF-T în procesul de depunere a declarațiilor fiscale și te poate ajuta să identifici potențiale erori. Este important să reții că responsabilitatea finală pentru respectarea legislației fiscale revine în continuare companiei tale și administratorilor acesteia.

Cifrele sunt calculate, nu estimate. Toate informațiile care îți permit să înțelegi imaginea de ansamblu a afacerii sunt prezentate într-un pachet modern de raportare financiară, accesibil de pe orice browser.

Imaginea financiară de ansamblu a Firmei tale, sintetizată într-un singur loc pentru acces facil la toate informațiile critice.

Conțin informații detaliate prezentate într-un mod logic, sunt ușor de urmărit și sunt însoțite de elemente clarificatoare cu referințe la Ghidul financiar Finlight.

Pe langa Ghidul financiar Finlight, ai la fiecare pas elemente clarificatoare în legatură cu informațiile afișate sau conceptele economice menționate, pentru a face experiența utilizării platformei cât mai facilă.

Finlight™ permite ajustarea datelor contabile preluate pentru ca informațiile financiare afișate să reflecte fidel realitatea, ca de exemplu ajustarea creanțelor aferente clienților rau platnici care nu sunt încă, din punct de vedere legal, în insolvență.

Știm că fiecare afacere are particularitățile ei și din acest motiv pachetele de raportare sunt complet configurabile în ceea e privește modul de calcul (indicatorii financiari) sau prezentarea acestora.

“Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat.”

Name Surname

Position, Company name

★★★★★5/5

“Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat.”

Name Surname

Position, Company name

★★★★★5/5

“Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat.”

Name Surname

Position, Company name

★★★★★5/5

“Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat.”

Name Surname

Position, Company name

★★★★★5/5

“Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat.”

Name Surname

Position, Company name

Testează acum soluțiile Finlight pentru compania ta.

Descoperă platforma noastră de management financiar, care îți oferă soluții pentru raportarea financiară și verificarea declarației SAF-T. Cu aceste instrumente la dispoziție, vei putea gestiona eficient situația financiară a firmei tale și asigura conformitatea fiscală SAF-T.

Datele financiare brute (neprelucrate) provin din sistemul contabil prin încărcarea fișierelor MS Excel, XML (în cazul SAF-T) sau prin intermediul API-ului. Ulterior, sistemul Finlight le prelucrează și prezintă informațiile sub forma diverselor pachete de raportare financiară.

Datele sunt stocate pana la preluare pe servere securizate și după preluare le vom șterge.

Informațiile prelucrate sunt stocate pe servere Cloud puse la dispoziție de GTS Romania prin parteneri, subsidiară a grupul german Deutsche Telekom AG.

Te sprijinim pe tot parcursul colaborării astfel încât experiența ta cu soluțiile oferite de Finlight să se materializeze în rezultate concrete pentru firma ta. Indiferent că e vorba despre soluția de Raportare financiară sau de Verificare SAF-T, suntem aici pentru a te asista.

Finlight a apărut ca o soluție pentru ineficiențele cronice din mediul Micro-IMM Coloana vertebrală a economiei sunt Microîntreprinderile și IMM-urile....

Toate cunoștințele de raportare financiară de care ai nevoie pentru a utiliza platforma într-un mod simplu și interactiv au fost sintetizate de specialiștii noștri în Ghidul Financiar.

O resursă de educație financiară FinLight apreciată, pe care mii de utilizatori au parcurs-o deja.

Primește cele mai recente actualizări despre Finlight

Setări de confidențialitate

Folosim tehnologii precum cookie-urile pentru a stoca și/sau accesa informații pe dispozitiv. Facem acest lucru pentru a îmbunătăți experiența de navigare și pentru a afișa anunțuri (ne)personalizate. Consimțirea la aceste tehnologii ne va permite să prelucrăm date precum comportamentul de navigare sau ID-urile unice pe acest site. Neprelucrarea sau retragerea consimțământului ar putea afecta în mod negativ anumite funcționalități și caracteristici.

Funcționale

Always active

Stocarea sau accesul tehnic este strict necesar în scopul legitim de a permite utilizarea unui serviciu specific solicitat explicit de abonat sau utilizator, sau în scopul exclusiv al efectuării transmiterii unei comunicări prin intermediul unei rețele de comunicații electronice.

Preferințe

Stocarea sau accesul tehnic este necesar pentru scopul legitim de a stoca preferințe care nu sunt solicitate de abonat sau utilizator.

Statistici

Stocarea sau accesul tehnic utilizat exclusiv în scopuri statistice.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

Stocarea sau accesul tehnic este necesar pentru a crea profile de utilizatori în scopul trimiterii de publicitate sau pentru a urmări utilizatorul pe un site web sau pe mai multe site-uri web în scopuri de marketing similare.