Concept #

Conceptul de bază pentru identificarea valorii banilor în timp este că trecerea timpul diminuează valoarea banilor astfel încât:

DE CE ESTE IMPORTANT SĂ ÎNTELEGI VALOAREA BANILOR ÎN TIMP?

Pentru că absolut toate relațiile financiare ce implică mișcări de capital sunt guvernate de acest concept, fie ca vorbim de împrumuturi, investiții, plasamente de capital, putere de cumpărare sau orice altceva ce implică banii.

Cel mai simplu concept de care ne lovim zi de zi este acela de Dobândă.

Fără a înțelege cum afectează Dobânda valoarea banilor nu poți evalua oportunitățile de împrumut, de economisire sau de investiții. Practic, nu poți evalua nimic când vine vorba de bani. Vrei să evaluezi mișcările de capital? Trebuie să știi cum variază Valoarea banilor în timp și care sunt motivele pentru care variază.

Pentru a putea înțelege ce înseamnă Valoarea banilor în timp trebuie să facem distincție între două concepte de valoare:

- Valoarea nominală a banilor

- Valoarea reală a banilor

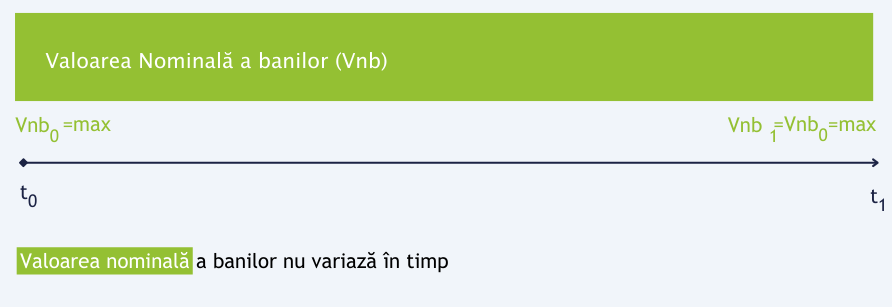

Valoarea nominală a banilor (VnB) #

Reprezintă valoarea banilor înscrisă în document și nu este afectată de trecerea timpului: o bancnotă de 100 RON astăzi va avea aceeași valoare nominală de 100 RON și peste 1 an.

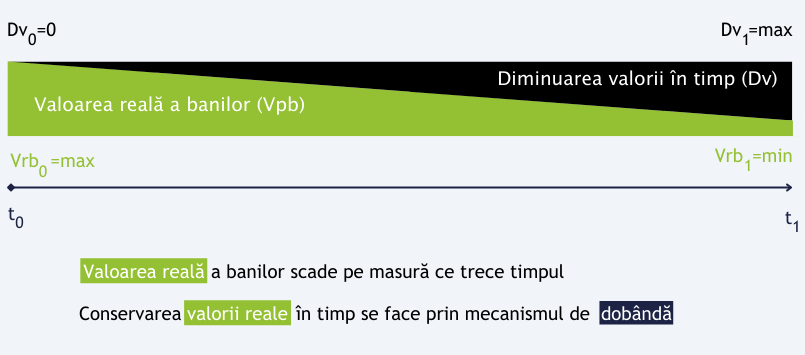

Valoarea reală a banilor (VrB) #

Reprezintă valoarea de utilizare banilor și este diminuată de trecerea timpului:

Simplu spus, dacă ai de ales între a încasa 10,000 RON astăzi sau 10,000 RON peste un an, vei alege tot timpul 10,000 RON astăzi pentru că te aștepți ca într-un an să ai un beneficiu din utilizarea banilor, ca de exemplu dobânda aferentă unui depozit bancar.

Practic, acest potențial beneficiu este „vinovat” de diminuarea valorii reale a banilor în timp:

Graficul de mai sus este exemplificarea grafică a cazului în care:

- la momentul t0 Banca acorda un împrumut cu Valoare nominala = Valoarea reală(Vrb0)

- pe parcursul perioadei derulării acestuia, percepe o dobândă la nivelul diminuării valorii Dv

- la finalul perioadei primește înapoi Valoarea nominală = Valoarea reala la t1 (Vrb1)

Pentru că a primit DV (Dobanda)+ Vrb1(Valoarea nominala), Banca a reușit să conserve Valoarea reală a banilor.

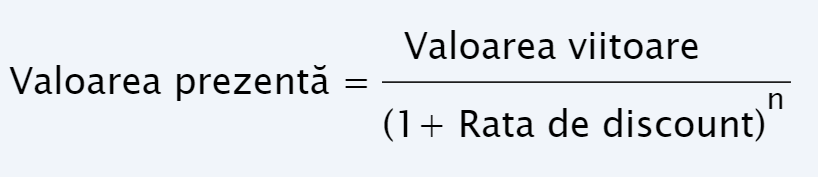

În documentația de specialitate:

- Valoarea reală la t0 se numește Valoarea prezentă a banilor (Present Value, PV)

- Valoarea reală la t1 + Diminuarea valorii (dobânda) se numește Valoarea viitoare a banilor (Future value, FV).

Nota: Este important de reținut ca FV are două componente: Principal (Valoarea reală la t1) + Dobândă - Diminuarea valorii în timp se numește Rata de discount (Discount rate) sau Dobândă

- perioadele de timp pentru care se face calculează rata de discount sunt numerotate de la 1 la n

Relația matematica de calcul este următoarea:

Exemple #

Luam in considerare următoarele variabile:

- Valoarea nominală de 10,000 RON

- o perioada de 1 an (n=1)

- dobândă anuală de 10% (0.01)

Întrebarea 1

Care este valoarea actuală (PV) pentru 10,000 RON încasați peste un an?

PV= 10,000/(1+0.01) = 9,900.1 RON

Întrebarea 2

Care este valoarea viitoare (FV) pentru 10,000 RON încasați acum?

FV= 10,000 * (1+0.01) = 10,100 RON

Prezentarea resurselor de mai sus are ca scop exemplificarea generală a conceptului de Valoare a banilor în timp pentru cei care nu au avut ocazia să îl studieze anterior și abordarea nu este una exhaustiva. Subiectul este unul extrem de complex și vă recomandăm ca, în limita beneficiul perceput de fiecare dintre voi, să încercați să îl aprofundați. Vă prezentam mai jos o listă de materiale complementare:

Redacția FinLight

Lisa materiale complementare:

Mesaj Finlight #

Am construit Ghidul SAF-T Finlight și Ghidul financiar Finlight pentru a oferi soluții simple, gratuite și aplicabile celor ce au nevoie de ele.

- folosește opțiunea de comment de la Facebook pentru a ne adresa întrebări și pentru a ne ajuta să ne îmbunătățim materialele

- dacă materialele ți se par utile, apasă Recommend și Share.