Ești prins în operațional

Te ocupi de clienți, de echipă, de livrare. Ziua trece repede. Alegerile se fac pe loc, dar fără claritate pe ce impact au.

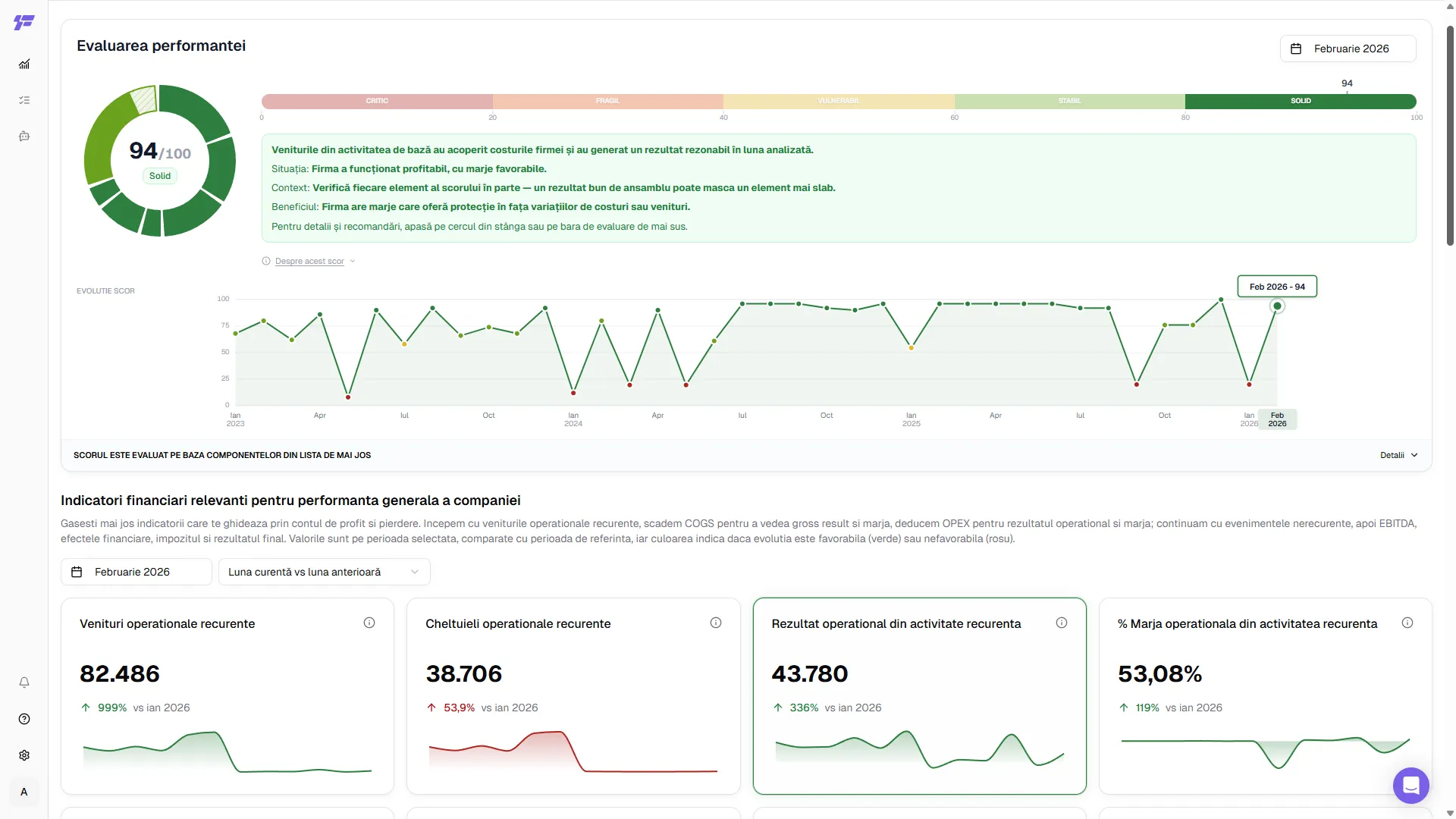

Oglinda financiară a firmei tale, care îți arată lunar cum face firma profit, ce face cu banii și cum stă cu finanțarea, ca să acționezi.

Angajezi, investești, schimbi prețuri. Și afli peste luni dacă a fost bine. Sau nu afli deloc.

Te ocupi de clienți, de echipă, de livrare. Ziua trece repede. Alegerile se fac pe loc, dar fără claritate pe ce impact au.

Ai o balanță, ai un bilanț. Dar nimeni nu-ți spune ce înseamnă pentru firma ta și pentru ce urmează.

Vrei să faci bine, dar nu ai de unde să știi dacă ce faci funcționează. Și asta se simte, lună de lună.

În fiecare lună, verifici cum stă firma pe profitabilitate, cash și finanțare. Totul clar, structurat, pe înțelesul tău.

În fiecare lună Finlight îți actualizează raportarea. Tu doar o deschizi când ai nevoie.

Fiecare cifră vine cu explicație. Înțelegi ce s-a întâmplat, de ce, și ce înseamnă pentru tine.

După fiecare lună ai o direcție clară. Și știi pe ce să te concentrezi.

Contabilul închide luna, Finlight îți actualizează raportarea, tu verifici și acționezi. Luna următoare, vezi impactul.

Finalizează înregistrările contabile, ca în fiecare lună. Nu depinde de tine.

Finlight îți actualizează raportarea automat după ce contabilul închide luna.

Raportarea reflectă schimbările făcute în firmă. Cu fiecare lună înțelegi mai bine ce funcționează.

Business in Motion devine agenda ta: identifici ce merge și ce trebuie corectat.

Nu trebuie să reinventezi nimic. Ai un cadru financiar gata făcut, pe care îl parcurgi lună de lună.

De ce firma nu face mai mult profit?

Înțelegi ce activitate erodează marja firmei. Și ai pe ce să acționezi.

De ce simt că firma n-are bani niciodată?

Înțelegi de ce firma are sau n-are cash. Știi ce ai de corectat înainte să devină urgență.

Ce s-ar întâmpla dacă vine o lună proastă?

Înțelegi cât poate susține firma fără venituri noi. Știi unde intervii, dacă este cazul.

Unde consumă firma prea multe resurse?

Afli care linie de business generează valoare pentru firmă și care consumă. Știi unde corectezi.

Firma face profit. De ce n-are bani?

Înțelegi unde se blochează banii firmei: stocuri, încasări, plăți. Știi pe ce să acționezi.

Firma poate crește? Are resursele?

Înțelegi dacă firma poate susține expansiunea din resursele proprii. Și ce ai de consolidat înainte.

Pachetul lunar de raportare financiară al Finlight, construit împreună cu Iancu Guda. Peste 200 de antreprenori îl folosesc deja.

Despre Business in MotionToate ai loc în echipa ta. Iată ce face fiecare și unde intră Finlight.

Îți oferă cifrele oficiale (bilanț, balanță, contul de profit și pierdere) pentru conformitate și fisc. Dar interpretarea rămâne la tine.

Primești lunar o imagine clară: profitabilitate, cash, finanțare. Aceleași întrebări, lună de lună. Tu doar verifici și acționezi.

Flexibilitate maximă pe date operaționale. Dar construiești totul de la zero și nu ai cadru financiar gata făcut.

Finlight nu înlocuiește contabilul sau ERP-ul. Le face utile pentru tine, ca antreprenor.

Fără instalări. Fără efort tehnic din partea ta.

Îți creezi un cont și explorezi Business in Motion pe o companie demo. Cu profit, cash și finanțare populate.

O întrebi pe Clara ce contează în cifre și vezi cum te ghidează. Înțelegi exact la ce să te aștepți.

Aprinzi lumina în firma ta. Vezi cum stă firma, pe ce să te concentrezi și ce ai de făcut.

Stocăm datele contabile pe servere în Germania și Finlanda. Anumite servicii suport (email, AI) folosesc clauze contractuale standard (SCCs).

Comunicarea este criptată în tranzit și în repaus. Nimeni nu accesează datele fără motiv.

Construim pe infrastructură cu certificări ISO 27001 și SOC 2 Type II (Cloudflare, AWS, Stripe).

Întrebări, demo-uri, oportunități de parteneriat. Răspundem în maxim o zi lucrătoare.

Îți faci un cont gratuit, vezi raportarea pe o firmă reală. Când ești gata, activezi pe firma ta.