Cheltuieli operaționale

Cheltuielile operaționale sunt consumate de două tipuri de activități:

- Recurente - operațiunile zilnice ale firmei (materii prime, salarii, servicii, utilități).

- Nerecurente - evenimente specifice ocazionale (vânzarea unui activ, o penalitate, o reevaluare).

Cheltuieli operaționale recurente

Section titled “Cheltuieli operaționale recurente”Cheltuielile recurente provin din operațiunile zilnice ale firmei și sunt, de obicei, previzibile. Acestea cuprind două categorii:

Costul bunurilor vândute (cheltuieli variabile)

Section titled “Costul bunurilor vândute (cheltuieli variabile)”Costul bunurilor vândute include cheltuielile cu materiile prime, mărfurile și reducerile comerciale acordate. Această categorie are câteva caracteristici importante:

- acoperă consumul de resurse necesar pentru operațiunile zilnice ale firmei

- variază odată cu volumul activității operaționale (și implicit cu nivelul Veniturilor operaționale recurente), motiv pentru care se mai numește Cheltuieli operaționale variabile

- este, de obicei, cea mai mare categorie de cheltuieli pentru companiile cu activitate de producție sau comerț

Cheltuieli operaționale recurente fixe (OPEX)

Section titled “Cheltuieli operaționale recurente fixe (OPEX)”Cheltuielile operaționale fixe cuprind cheltuielile administrative generale, cheltuielile salariale totale, alte cheltuieli cu serviciile executate de terți, cheltuielile cu serviciile bancare și cheltuielile cu protecția mediului. Această categorie are câteva caracteristici importante:

- acoperă consumul de resurse pentru operațiunile zilnice ale firmei

- rămâne, de obicei, constantă sau variază puțin în funcție de volumul activității (și implicit de nivelul Veniturilor operaționale recurente), motiv pentru care se mai numește Cheltuieli operaționale fixe

- se modifică substanțial când compania își redimensionează afacerea (un nou punct de lucru, o nouă linie de business)

- este, de obicei, cea mai mare categorie de cheltuieli operaționale pentru companiile de prestări servicii

Cheltuieli operaționale nerecurente

Section titled “Cheltuieli operaționale nerecurente”Cheltuielile nerecurente rezultă, de obicei, din evenimente specifice. Acestea cuprind trei categorii:

Alte cheltuieli de exploatare

Section titled “Alte cheltuieli de exploatare”Alte cheltuieli de exploatare sunt cheltuielile ocazionale legate de activitatea companiei: penalități facturate de clienți sau furnizori, donații, cheltuieli din vânzarea Activelor imobilizate, alte cheltuieli de exploatare.

Pierderi din creanțe și debitori diverși

Section titled “Pierderi din creanțe și debitori diverși”Pierderile din creanțe și debitori diverși sunt cheltuielile recunoscute atunci când managementul estimează că anumite creanțe nu mai pot fi încasate, total sau parțial.

Cheltuieli din reevaluarea imobilizărilor corporale

Section titled “Cheltuieli din reevaluarea imobilizărilor corporale”Cheltuielile din reevaluarea imobilizărilor corporale rezultă din transformarea Rezervelor din reevaluare în cheltuieli, fie la vânzarea Activelor imobilizate, fie la actualizarea reevaluărilor.

Întrebări și răspunsuri

Section titled “Întrebări și răspunsuri”De ce sunt importante Cheltuielile operaționale?

Cheltuielile operaționale acoperă cea mai mare parte a consumului de resurse al firmei. Reducerea lor are, de obicei, cel mai mare impact direct asupra profitului - controlul intern asupra acestor cheltuieli este o prioritate.

Care este nivelul recomandat de Cheltuieli operaționale?

Cheltuielile operaționale trebuie să fie sub nivelul Veniturilor operaționale. Altfel firma nu produce Profit din exploatare din activitățile operaționale.

De ce sunt împărțite în recurente și nerecurente?

Profitul sustenabil al firmei se generează din operațiunile recurente, nu din evenimente excepționale. Separarea după recurență arată dacă operațiunile obișnuite sunt profitabile prin ele însele sau dacă rezultatul depinde de evenimente contextuale care nu se repetă.

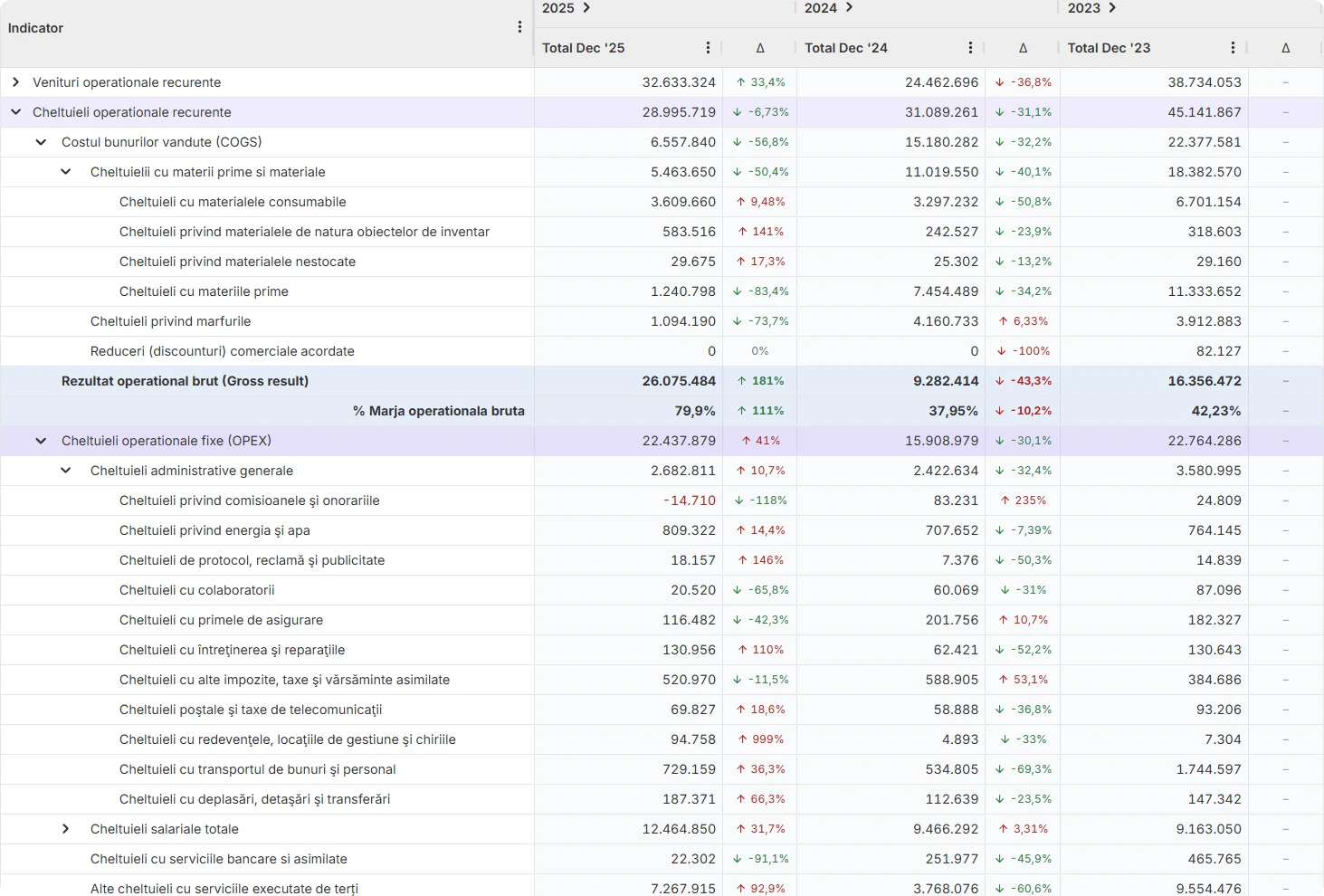

Prezentare Cheltuieli operaționale cu Finlight

Section titled “Prezentare Cheltuieli operaționale cu Finlight”Așa apar cheltuielile operaționale în Finlight: descompuse pe COGS (cu materii prime, materiale, mărfuri) și OPEX (cu administrative, salariale, bancare), fiecare cu rândurile detaliate vizibile.