Evaluarea performanței operaționale

Metodologia recomandată

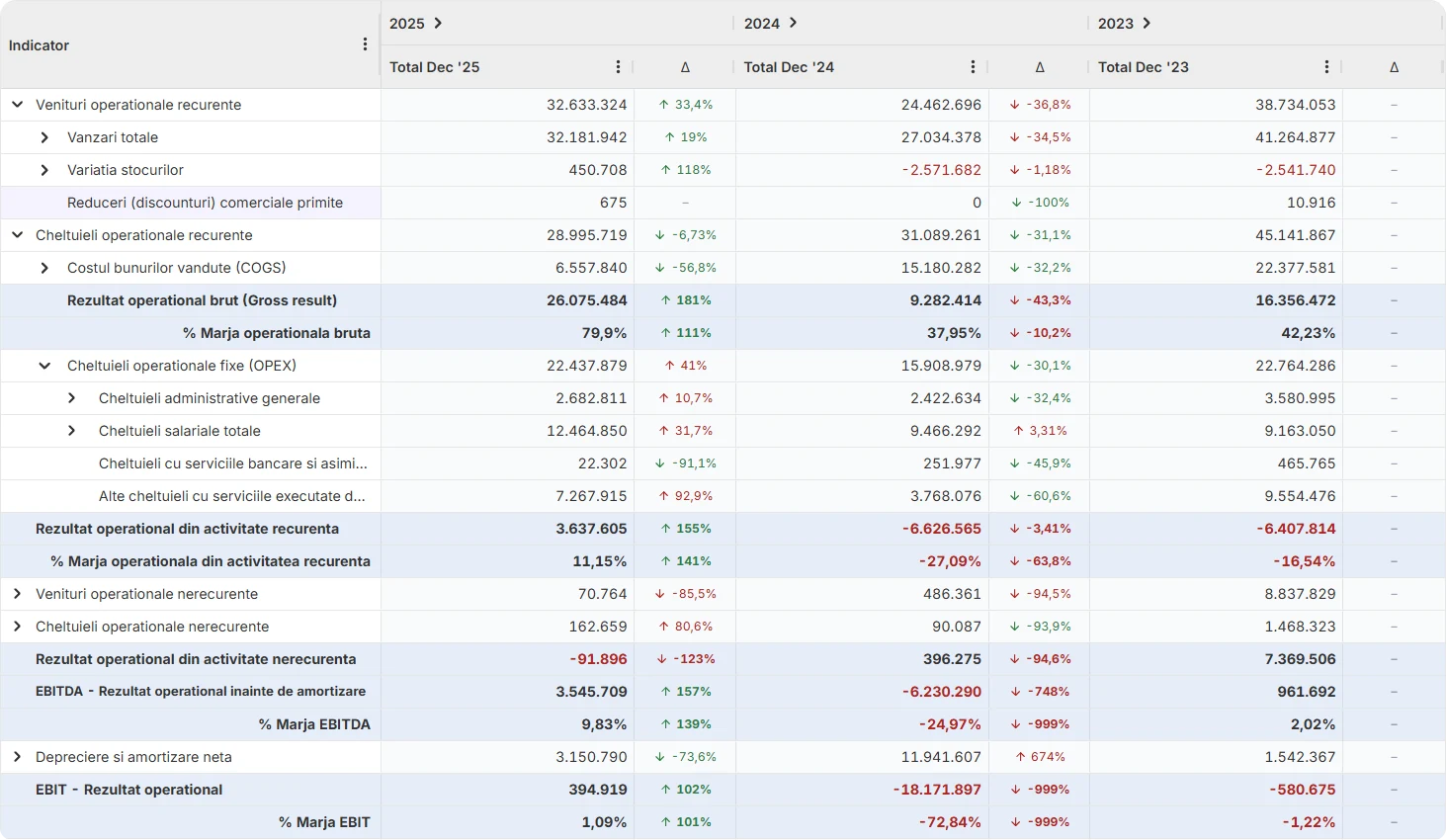

Section titled “Metodologia recomandată”Analiza operațională parcurge 4 faze naturale (11 pași în total) care urmăresc structura Contului de profit și pierdere - de la activitatea de zi cu zi până la indicatorii agregați folosiți de creditori și investitori.

Faza 1 - Activitatea operațională recurentă

Section titled “Faza 1 - Activitatea operațională recurentă”Prima fază analizează activitatea de zi cu zi a firmei: veniturile recurente generate și costurile variabile direct legate de ele.

-

Analizezi Veniturile operaționale recurente

Urmărești nivelul și evoluția lunară a veniturilor operaționale recurente. Reprezintă peste 99% din totalul veniturilor firmelor mici și medii - esențial să identifici pârghiile de creștere (în condiții de profitabilitate).

Ce urmărești mai exact

Evoluția veniturilor ar trebui să fie corelată cu nivelul activității companiei:

- vânzări;

- producție în curs nevândută;

- servicii prestate nefacturate;

- subvenții operaționale la care ai dobândit dreptul în luna respectivă etc.

Dacă evoluția lunară nu reflectă activitatea reală, ai un semnal de alarmă de investigat.

-

Analizezi Cheltuielile operaționale recurente variabile - Costul bunurilor vândute (COGS)

Prima categorie de cheltuieli operaționale recurente: Costul bunurilor vândute (Cost of Goods Sold / COGS). Ar trebui să fie direct corelat cu veniturile operaționale recurente, dar la un nivel mai scăzut. Dacă nu urmărește trendul veniturilor, investighezi cauza.

Motive posibile pentru divergență

Cauzele divergenței COGS / venituri se încadrează, de obicei, într-una dintre categoriile:

- prețurile materiilor prime sau materialelor cresc mai rapid decât prețurile de vânzare;

- consumurile per unitate de produs cresc din ineficiențe ale proceselor (consumuri asumate sau pierderi);

- înregistrarea documentelor contabile prezintă deficiențe (bonuri de consum lipsă, gestionare defectuoasă);

- politicile contabile aplicate sunt eronate;

- alte cauze specifice pe care trebuie să le identifici punctual.

Unele cauze nu pot fi remediate, însă altele da - și poate exista șansa eficientizării activității.

Măsuri de remediere posibile

În funcție de cauzele identificate, aplici una sau mai multe măsuri:

- renegociezi prețurile de achiziție cu furnizorii;

- îmbunătățești procesele de producție pentru a reduce consumurile;

- îmbunătățești procesele de emitere și înregistrare a documentelor contabile;

- adaptezi soluția la cauza identificată când nu se încadrează în categoriile de mai sus.

-

Evaluezi Rezultatul operațional brut (gross result)

Prima evaluare a rezultatelor operaționale. Valoarea va fi negativă sau pozitivă - tratare diferită în fiecare caz.

Cauze și căi de remediere:

- Verifici efectul. Dacă e situație singulară (o lună), trend (câteva luni) sau perpetuă (repetat și constant).

- Cuantifici problema. Identifici suma absolută + evaluezi ponderea cu Marja operațională brută - îți spune procentual cu cât costurile variabile depășesc veniturile recurente, fără să fie afectată de variația activității.

- Găsești căi de remediere. Crești veniturile recurente fără a crește COGS (creștere prețuri de vânzare), sau scazi COGS fără să afectezi veniturile (scădere prețuri de achiziție, eficientizare proces de producție).

Căi de maximizare:

- Verifici efectul. Identifici dacă efectul este singular, trend sau perpetuu (același check ca la rezultatul negativ).

- Verifici dacă suma e suficientă. Dacă firma are profit net pozitiv, treci mai departe la evaluarea OPEX. Dacă nu, rezultatul operațional brut e insuficient pentru acoperirea altor costuri - ai identificat o problemă de rezolvat.

- Maximizezi rezultatul dacă nu e suficient. Diminuezi COGS ca în cazul negativ, sau reduci alte categorii de costuri ce pot fi optimizate.

Faza 2 - OPEX și rezultatul operațional din activitatea recurentă

Section titled “Faza 2 - OPEX și rezultatul operațional din activitatea recurentă”A doua fază verifică cum acoperă firma costurile fixe de structură (OPEX) și conduce la verdictul activității recurente.

Analizezi Cheltuielile operaționale recurente fixe - OPEX

Urmărești două coordonate: nivelul relativ (să fie mai mici decât rezultatul operațional brut) și nivelul lunar (să fie constant sau descrescător - orice diminuare înseamnă profit în plus). Dacă vezi ineficiențe, investighezi cauzele și aplici remedii.

Motive posibile pentru ineficiențe

Ineficiențele OPEX provin, de obicei, din una dintre situațiile:

- firma își asumă cheltuieli fixe peste nivelul sustenabil, atunci când rezultatul operațional brut este prea mic pentru a acoperi OPEX;

- infrastructura este supradimensionată în raport cu activitatea: schemă de personal ineficientă, politică salarială defectuoasă, puncte de lucru inutile, consumuri inutile (ex. carburant), flotă de autovehicule supradimensionată;

- înregistrarea documentelor contabile prezintă deficiențe sau politicile contabile aplicate sunt eronate (un exemplu des întâlnit este înregistrarea eronată a cheltuielilor generate de polițele de asigurare);

- alte cauze specifice pe care trebuie să le identifici punctual.

Măsuri de remediere posibile

În funcție de cauzele identificate, aplici una sau mai multe măsuri:

- renegociezi prețurile de achiziție cu furnizorii care generează cheltuieli fixe;

- eficientizezi schema de personal și politica salarială astfel încât remunerațiile să fie legate de performanța firmei și a angajatului;

- renunți la cheltuielile fixe inutile identificate în analiză;

- îmbunătățești procesele administrative pentru a reduce consumurile asociate;

- îmbunătățești procesele de emitere și înregistrare a documentelor contabile;

- adaptezi soluția la cauza identificată când nu se încadrează în categoriile de mai sus.

Evaluezi Rezultatul operațional din activitatea recurentă

Acesta e verdictul operațiunilor de zi cu zi - e măsura asimilată de finanțatori cu capacitatea de rambursare a firmei și baza pentru evaluarea firmei în scop de vânzare/fuziune. Îmbunătățirea se face doar pe două căi: creșterea rezultatului operațional brut sau scăderea OPEX.

De ce e atât de important și cum îl analizezi

Evaluarea corectă este critică pentru că rezultatul operațional din activitatea recurentă:

- oferă verdictul în legătură cu performanța operațiunilor de zi cu zi ale firmei;

- trebuie să înregistreze un nivel suficient astfel încât valoarea generată să permită acoperirea restului cheltuielilor (evenimente ocazionale, rambursarea datoriilor, plata dobânzilor, plata dividendelor);

- este asimilat de finanțatori cu capacitatea de rambursare a firmei;

- constituie baza de plecare pentru evaluarea firmei în scop de vânzare sau fuziune.

Modul de analiză este același ca până acum: urmărești suma lunară și evoluția, în scopul identificării unor moduri de remediere.

Evaluarea e, de fapt, o analiză a impactului OPEX asupra rezultatului operațional brut și o verificare a capacității firmei de a genera suficientă valoare.

Faza 3 - Activitatea operațională nerecurentă

Section titled “Faza 3 - Activitatea operațională nerecurentă”A treia fază urmărește operațiunile ocazionale ale firmei - cele care nu fac parte din activitatea de zi cu zi, dar pot influența semnificativ rezultatele.

Analizezi Veniturile operaționale nerecurente

Urmărești nivelul și, mai ales, sursa acestor venituri. Întrebarea cheie: generează valoare reală sau sunt venituri temporare care se vor anula prin cheltuieli ulterioare?

Capcane frecvente la venituri nerecurente

Trebuie să identifici dacă acest tip de venituri generează valoare reală sau sunt doar venituri temporare care vor genera cheltuieli ulterioare care le vor anula.

Exemplu clasic: penalități imputate furnizorilor/clienților pe care nu le vei încasa niciodată. Înregistrezi azi venituri din penalități și mai târziu vei înregistra cheltuieli cu pierderi din creanțe atunci când devine clar că nu le vei încasa.

Există o posibilitate destul de mare ca veniturile înregistrate la această categorie să nu genereze intrări de numerar viitoare (tranzacții cu active imobilizate etc.). Din acest motiv, trebuie să le conștientizezi, ca să nu îți distorsionezi imaginea asupra rezultatelor activității operaționale.

Analizezi Cheltuielile operaționale nerecurente

Trebuie să înțelegi de ce s-au generat, dacă sunt înregistrate corect și care sunt șansele să se repete. În funcție de răspunsuri, identifici măsuri corective.

4 întrebări cheie înainte de decizie

- De ce s-au generat? Sunt rezultatul unor operațiuni nerecurente normale (ex. transferuri de active imobilizate) sau sunt rezultatul unor ineficiențe operaționale (penalități imputate, amenzi etc.)?

- Au fost înregistrate corect în această categorie?

- Care sunt șansele să se repete?

- În ce mod îmi vor afecta fluxul de numerar?

Evaluezi Rezultatul operațional din activitatea nerecurentă

Valoarea poate fi negativă (presiune pe rezultatul recurent) sau pozitivă (valoare adițională). Tratarea diferă.

Generează un element de presiune asupra rezultatului operațional din activitatea recurentă, care trebuie să fie suficient să acopere valoarea negativă.

Dacă rezultatul recurent nu poate absorbi această pierdere, firma intră în zonă critică - EBITDA sub presiune și indicatori de rambursare degradați față de creditori.

Reprezintă un element generator de valoare adițională pentru firmă și îmbunătățește rezultatul final al activității.

Atenție însă: analizează dacă rezultatul este sustenabil sau doar un eveniment singular. Nu construi planuri pe venituri nerecurente pozitive care nu se vor repeta.

Faza 4 - Indicatori operaționali agregați (EBITDA, EBIT)

Section titled “Faza 4 - Indicatori operaționali agregați (EBITDA, EBIT)”Ultima fază combină rezultatele recurente și nerecurente în indicatorii pe care îi folosesc creditorii și investitorii pentru evaluarea firmei.

Evaluezi EBITDA - Rezultat operațional înainte de dobânzi, taxe, depreciere și amortizare

EBITDA este verdictul asupra tuturor activităților legate de operațiuni (recurente + nerecurente), înainte de depreciere și amortizare. Spre deosebire de rezultatul recurent, EBITDA include și impactul activităților ocazionale.

Ce analizezi exact la EBITDA

La analiza EBITDA urmărești două aspecte:

- identifici impactul rezultatului operațional din activitatea nerecurentă asupra EBITDA;

- urmărești evoluția EBITDA în contextul evoluției tuturor elementelor menționate anterior.

Este important să identifici dacă valoarea generată de companie din operațiuni (înainte de amortizare) a fost rezultatul activității normale sau a avut la bază evenimente de natură ocazională. În funcție de rezultatul identificat vei ști și pârghiile pe care trebuie să le acționezi pentru îmbunătățirea EBITDA.

Analizezi Deprecierea și amortizarea

Deprecierea și amortizarea cuprinde atât venituri, cât și cheltuieli - reflectă “erodarea” valorii activelor. Important: suma cheltuielilor cu deprecierea nu trebuie să depășească EBITDA, altfel EBIT va fi negativ.

Ce verifici în analiză

Analiza deprecierii și amortizării implică trei pași:

- verifici sursele de origine - adică activele care suferă variații de valoare - pentru a identifica orice pierderi neprevăzute și pentru a aplica măsuri de remediere;

- urmărești trendul - cheltuielile ar trebui să fie relativ constante de la o lună la alta;

- conștientizezi nivelul deprecierii ca o măsură de “erodare” a valorii activelor.

Dacă suma cheltuielilor cu deprecierea depășește EBITDA, firma nu reușește să genereze suficientă valoare pentru a susține ciclul investițional - semnal clar pentru EBIT negativ.

Evaluezi EBIT - Rezultat operațional înainte de dobânzi și impozite

EBIT reflectă verdictul final asupra operațiunilor firmei - capacitatea companiei de a genera valoare prin activitatea operațională, după acoperirea ciclului investițional.

Compania pierde valoare prin desfășurarea operațiunilor. Semnal critic.

Trebuie să te întorci la analizele de mai sus, să identifici problemele și să le remediezi - fie la nivel de venituri recurente, fie la nivel de costuri (COGS sau OPEX), fie la nivel de D&A (investiții supradimensionate).

Compania generează valoare prin desfășurarea operațiunilor. Rămâne de analizat:

- Suma e suficientă pentru acoperirea cheltuielilor financiare (dobânzi)?

- Suma permite alocarea de valoare către asociați prin plata de dividende?

Sinteză rezultate operaționale

Section titled “Sinteză rezultate operaționale”Rezultatul operațional brut (gross result)

Rezultatul operațional brut este rezultatul înregistrat după acoperirea cheltuielilor variabile.

Venituri operaționale recurente − Cheltuieli operaționale recurente variabile

Marja operațională brută este măsura relativă a capacității firmei de a genera valoare după acoperirea costurilor variabile.

Rezultatul operațional brut / Venituri operaționale recurente

Rezultat operațional din activitate recurentă

Rezultatul operațional din activitatea recurentă este rezultatul înregistrat după acoperirea cheltuielilor recurente (variabile și fixe).

Venituri operaționale recurente − Cheltuieli operaționale recurente

Marja operațională recurentă este măsura relativă a capacității firmei de a genera valoare din activitatea recurentă.

Rezultatul operațional din activitatea recurentă / Venituri operaționale recurente

Rezultat operațional din activitate nerecurentă

Rezultatul operațional din activitatea nerecurentă este rezultatul înregistrat ca urmare a activităților nerecurente (ocazionale).

Venituri operaționale nerecurente − Cheltuieli operaționale nerecurente

EBITDA - Rezultat operațional înainte de dobânzi, taxe, depreciere și amortizare

EBITDA este rezultatul înregistrat ca urmare a activităților operaționale (recurente și nerecurente).

Rezultatul operațional din activitatea recurentă + Rezultatul operațional din activitatea nerecurentă

Marja EBITDA este măsura relativă a capacității firmei de a genera valoare din activitatea operațională, înainte de depreciere și amortizare.

EBITDA / Venituri operaționale recurente

EBIT - Rezultat operațional înainte de dobânzi și impozite

EBIT este rezultatul înregistrat ca urmare a activităților operaționale (recurente și nerecurente), după depreciere și amortizare.

EBITDA − Depreciere și amortizare

Marja EBIT este măsura relativă a capacității firmei de a genera valoare din activitatea operațională.

EBIT / Venituri operaționale recurente

Prezentare cu Finlight

Section titled “Prezentare cu Finlight”