Lichiditatea firmei și finanțarea activității curente

Scopul analizei

Section titled “Scopul analizei”Scopul analizei este să identifice dacă firma își poate acoperi obligațiile pe termen scurt și cât de confortabil este nivelul de lichiditate. Concret, analiza urmărește:

- continuitatea activității fără sincope de plată care să afecteze operațiunile zilnice sau relația cu furnizorii

- accesul la finanțare prin credit bancar, credit furnizor sau factoring, în condiții avantajoase pentru companie

- diminuarea riscului de incapacitate de plată sau de declanșare a procedurilor de insolvență

- eficiența operațională prin dimensionarea corectă a capitalului de lucru, fără supra- sau subdimensionări costisitoare

Abordarea potrivită

Section titled “Abordarea potrivită”Abordarea potrivită combină două măsuri complementare:

- Capitalul de lucru - excedentul absolut de resurse peste obligații. Răspunde la întrebarea “are firma destulă lichiditate?”

- Indicatorii de lichiditate - rapoarte (proporții). Răspund la întrebarea “cât de confortabilă este lichiditatea?”. Reprezintă măsurile pe care le folosesc creditorii externi (bănci, asiguratori de creanțe) când evaluează firma.

Capitalul de lucru se evaluează în două etape - întâi comercial, apoi total:

-

Capitalul de lucru comercial - doar partea operațională (Active comerciale curente − Datorii comerciale curente)

Datoriile către furnizori, salariați și stat sunt prioritare. Dacă firma nu plătește salariile sau materia primă, activitatea se oprește înainte de orice discuție cu banca. Evaluarea separată a acestei părți este punctul de plecare.

-

Capitalul de lucru total - extinderea analizei cu finanțarea bancară pe termen scurt și investițiile financiare pe termen scurt

Calculul include Datoriile financiare pe termen scurt (linii de credit, dobânzi de plată) și Investițiile financiare pe termen scurt. Diferența dintre Capitalul de lucru total și Capitalul de lucru comercial este Capitalul de lucru necomercial, adică partea de lichiditate care ține de finanțarea bancară pe termen scurt și de investițiile financiare ale firmei, nu de activitatea comercială zilnică.

Metodologia recomandată

Section titled “Metodologia recomandată”Evaluarea capacității firmei de a-și plăti datoriile pe termen scurt se realizează în trei pași:

-

Evaluezi Capitalul de lucru comercial

Calculezi excedentul de Active comerciale curente peste Datorii comerciale curente. Verifici componentele active (Stocuri, Creanțe, Disponibilități) și componentele pasive (datorii furnizori, salarii, bugete de stat).

Pentru fiecare componentă activă, identifici porțiunea care se va transforma efectiv în bani și termenul real de lichidizare. Pentru fiecare componentă pasivă, identifici exigibilitatea reală.

-

Evaluezi Capitalul de lucru total

Adaugi în calcul Datoriile financiare pe termen scurt (credite bancare, dobânzi de plată) și Investițiile financiare pe termen scurt. Compari rezultatul cu Capitalul de lucru comercial - diferența îți spune cât din lichiditate ține de finanțarea bancară.

-

Calculezi indicatorii de lichiditate

Două rapoarte standard:

- Lichiditatea curentă = Active circulante / Datorii pe termen scurt

- Lichiditatea imediată = (Active circulante − Stocuri) / Datorii pe termen scurt

Vrei valori supraunitare (> 1.0). Subunitar înseamnă că firma nu poate acoperi datoriile curente din resursele curente - semnal de risc pentru creditori.

Cele 5 situații de lipsă a lichidităților

Section titled “Cele 5 situații de lipsă a lichidităților”Când firma are o problemă de lichiditate (datoriile pe termen scurt nu pot fi acoperite din resursele curente sau termenele nu se corelează), situația se încadrează într-una dintre 5 situații. Diferența între ele ține de polaritatea Capitalului de lucru comercial, a Capitalului de lucru necomercial și a Capitalului de lucru total.

Structura este aliniată cu cele 5 cazuri din Soluții pentru eficientizarea capitalului de lucru. Fiecare rând linkează direct la soluțiile concrete.

| Caz | Capital de lucru comercial | Capital de lucru necomercial | Capital de lucru total | Diagnostic și soluții |

|---|---|---|---|---|

| Cazul 1 | Pozitiv | ≈ 0 | Pozitiv | Sincopă temporară pură. Firma nu are datorii financiare pe termen scurt; sincopa vine din timing-ul ciclului operațional. Vezi soluțiile pentru Cazul 1 → |

| Cazul 2 | Negativ | orice | Negativ | Problemă structurală operațională. Datoriile comerciale curente depășesc activele comerciale curente. Vezi soluțiile pentru Cazul 2 → |

| Cazul 3 | Pozitiv | Moderat negativ | Pozitiv confortabil | Firma are credite bancare pe termen scurt, dar Capitalul de lucru total rămâne pozitiv cu margine. Timing pe liniile de credit. Vezi soluțiile pentru Cazul 3 → |

| Cazul 4 | Pozitiv | Puternic negativ | Pozitiv marginal | Zonă de risc. Firma respiră, dar e la pragul Cazului 5.1. Acționează din timp, din poziție de forță. Vezi soluțiile pentru Cazul 4 → |

| Cazul 5 (2 sub-cazuri) | 5.1: Pozitiv | Puternic negativ | Negativ | Doar finanțarea bancară pe termen scurt cedează. Activitatea operațională se susține. Vezi soluțiile pentru Cazul 5.1 → |

| 5.2: Negativ | Negativ | Negativ | Critic. Ambele părți cedează. Restructurare urgentă, posibil concordat preventiv sau insolvență. Vezi soluțiile pentru Cazul 5.2 → |

Sinteză indicatori

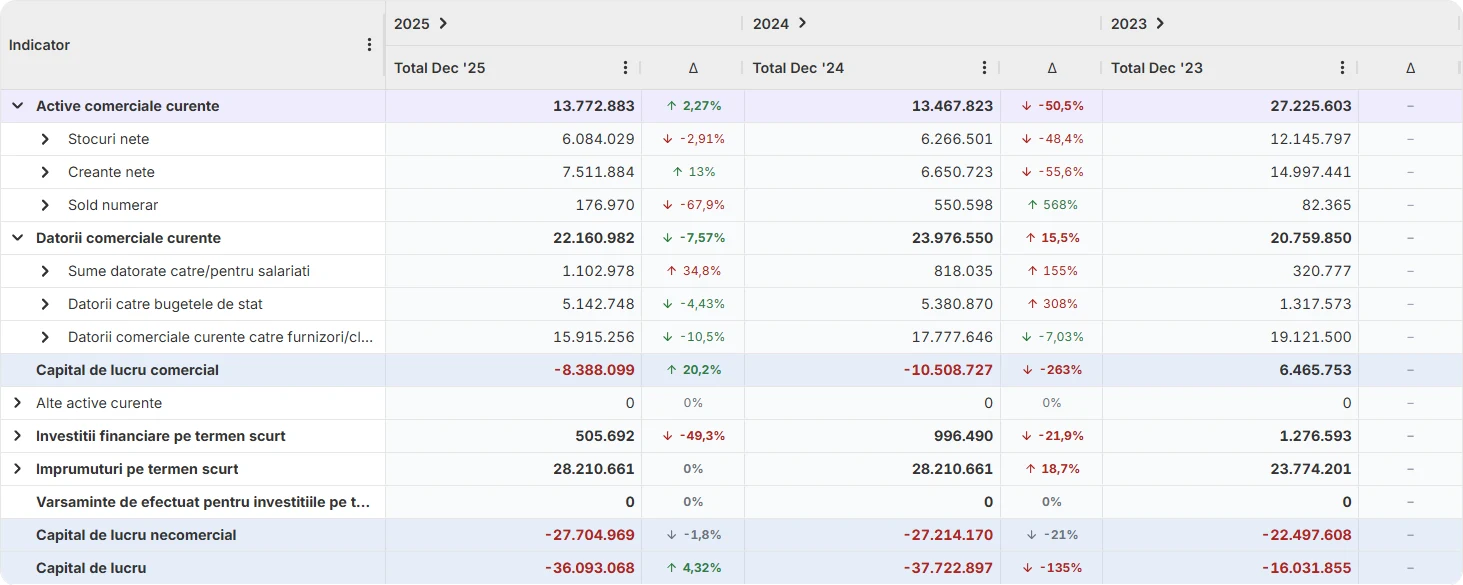

Section titled “Sinteză indicatori”Active comerciale curente

Suma resurselor pe termen scurt direct legate de activitatea comercială.

Active comerciale curente = Stocuri + Creanțe + Disponibilități

Exclude Investițiile financiare pe termen scurt - acestea intră doar în Activele circulante totale.

Datorii comerciale curente

Obligațiile cu scadență sub 12 luni legate de activitatea comercială.

Datorii comerciale curente = Datorii către furnizori + Sume datorate salariaților + Datorii către bugetele de stat + Alte datorii operaționale

Exclud creditele bancare pe termen scurt și dobânzile - acestea intră în Datoriile financiare pe termen scurt.

Capital de lucru comercial

Capitalul de lucru comercial măsoară excedentul de resurse comerciale peste obligațiile comerciale.

Capital de lucru comercial = Active comerciale curente − Datorii comerciale curente

Pozitiv = firma își acoperă obligațiile comerciale curente. Negativ = problemă structurală pe partea operațională, risc ridicat de perturbare a activității.

Capital de lucru necomercial

Capitalul de lucru necomercial este perechea Capitalului de lucru comercial. Capitalul de lucru comercial arată cum își finanțează firma activitatea zilnică, adică raportul dintre activele comerciale (stocuri, creanțe de la clienți) și datoriile comerciale (furnizori, salarii, bugete de stat). Capitalul de lucru necomercial arată cum își finanțează firma poziția financiară pe termen scurt, adică raportul dintre investițiile financiare pe termen scurt (pe partea de active) și finanțarea bancară pe termen scurt (pe partea de datorii).

Capital de lucru necomercial = (Investiții financiare pe termen scurt + alte active curente non-comerciale) − (Credite bancare pe termen scurt + Vărsăminte de efectuat pentru investiții pe termen scurt)

Capitalul de lucru comercial plus Capitalul de lucru necomercial dau Capitalul de lucru total.

Capitalul de lucru necomercial pozitiv înseamnă că investițiile financiare ale firmei pe termen scurt depășesc finanțarea ei bancară pe termen scurt. Capitalul de lucru necomercial negativ înseamnă că finanțarea bancară pe termen scurt depășește investițiile financiare ale firmei.

Capital de lucru (total)

Capitalul de lucru total măsoară excedentul de resurse circulante peste totalul datoriilor pe termen scurt.

Capital de lucru = Active circulante − Datorii pe termen scurt

Include și Datoriile financiare pe termen scurt (linii de credit, dobânzi). Comparat cu Capitalul de lucru comercial, dezvăluie cât din lichiditate este absorbită de finanțarea bancară.

Lichiditatea curentă

Lichiditatea curentă raportează Activele circulante la Datoriile pe termen scurt.

Lichiditatea curentă = Active circulante / Datorii pe termen scurt

Vrei valoare supraunitară. Sub 1.0 = firma nu poate acoperi datoriile curente din resursele curente, semnal de risc imediat pentru creditori.

Lichiditatea imediată

Variantă a lichidității curente care exclude Stocurile - pentru că stocurile pot dura până să se transforme în bani.

Lichiditatea imediată = (Active circulante − Stocuri) / Datorii pe termen scurt

Vrei valoare supraunitară. Indicator mai conservator decât Lichiditatea curentă, folosit de bănci în evaluările de risc.

Prezentare cu Finlight

Section titled “Prezentare cu Finlight”Finlight afișează lichiditatea pe două niveluri. La nivelul de sus, patru KPI-uri sintetice arată valorile la zi cu sparkline lunar. La nivelul detaliat, un tabel arată cum se descompune Capitalul de lucru pe partea comercială (active comerciale curente vs datorii comerciale curente) și pe partea necomercială (investiții financiare pe termen scurt vs împrumuturi pe termen scurt).