Active imobilizate

Categoriile de active imobilizate

Section titled “Categoriile de active imobilizate”Activele imobilizate cuprind, de obicei, patru categorii principale:

Imobilizări necorporale (intangibile)

Section titled “Imobilizări necorporale (intangibile)”Imobilizările necorporale sunt active fără suport material despre care se estimează că vor genera beneficii pentru companie - licențe software, fond comercial, mărci înregistrate. Unele dintre ele pot fi tranzacționate, deși nu au formă fizică.

Valoarea lor crește prin constituire, achiziție sau reevaluare, și se diminuează prin amortizare sau depreciere.

Imobilizări corporale (tangibile)

Section titled “Imobilizări corporale (tangibile)”Imobilizările corporale sunt active care există în formă materială și sunt, de obicei, utilizate în scopuri generatoare de profit - terenuri, construcții, instalații tehnice, vehicule.

Valoarea lor crește prin constituire, construcție, achiziție sau reevaluare, și se diminuează prin vânzare, reevaluare, amortizare sau depreciere.

Investiții financiare pe termen lung

Section titled “Investiții financiare pe termen lung”Investițiile financiare pe termen lung sunt plasamentele companiei în active de tipul imobiliarelor, instrumentelor financiare (obligațiuni, opțiuni, depozite bancare) sau altor titluri de proprietate.

Caracteristica principală: compania estimează că le va transforma în numerar într-un orizont mai mare de un an de la data raportării.

Creanțe pe termen lung (imobilizate)

Section titled “Creanțe pe termen lung (imobilizate)”Creanțele pe termen lung sunt sumele pe care compania le are de încasat după o perioadă mai mare de un an de la data raportării - creanțe comerciale cu scadența peste un an, depozite, garanții și cauțiuni depuse la terți.

Întrebări și răspunsuri

Section titled “Întrebări și răspunsuri”De ce sunt importante Activele imobilizate?

Activele imobilizate sunt importante din două motive:

- arată angajamentul companiei pentru viitor - produc valoare într-un orizont de timp lung

- în condiții de utilizare și finanțare adecvată, oferă stabilitate operațională firmei

Care este nivelul recomandat de Active imobilizate?

Răspunsul depinde de trei perspective:

-

Operațională - nivelul Activelor imobilizate trebuie să aibă sens pentru specificul firmei. O companie de producție înregistrează, de obicei, un nivel mare (terenuri, imobile, instalații, vehicule), pe când o firmă de prestări servicii poate avea nevoie de mult mai puțin (echipamente de birotică).

-

Finanțare - sursele folosite pentru achiziția Activelor imobilizate trebuie să aibă scadențe pe termen lung, astfel încât utilizarea în timp a activului să producă numerar pentru rambursarea finanțării.

-

Profitabilitate - decizia de achiziție sau construcție trebuie analizată și prin costuri. Închirierea poate fi mai eficientă, sau externalizarea anumitor operațiuni (transport, producție) poate fi mai bună decât proprietatea.

În practică, evaluarea nivelului optim ține cont de strategia companiei, oportunitățile operaționale și disponibilitatea resurselor de finanțare.

Prezentare Active imobilizate cu Finlight

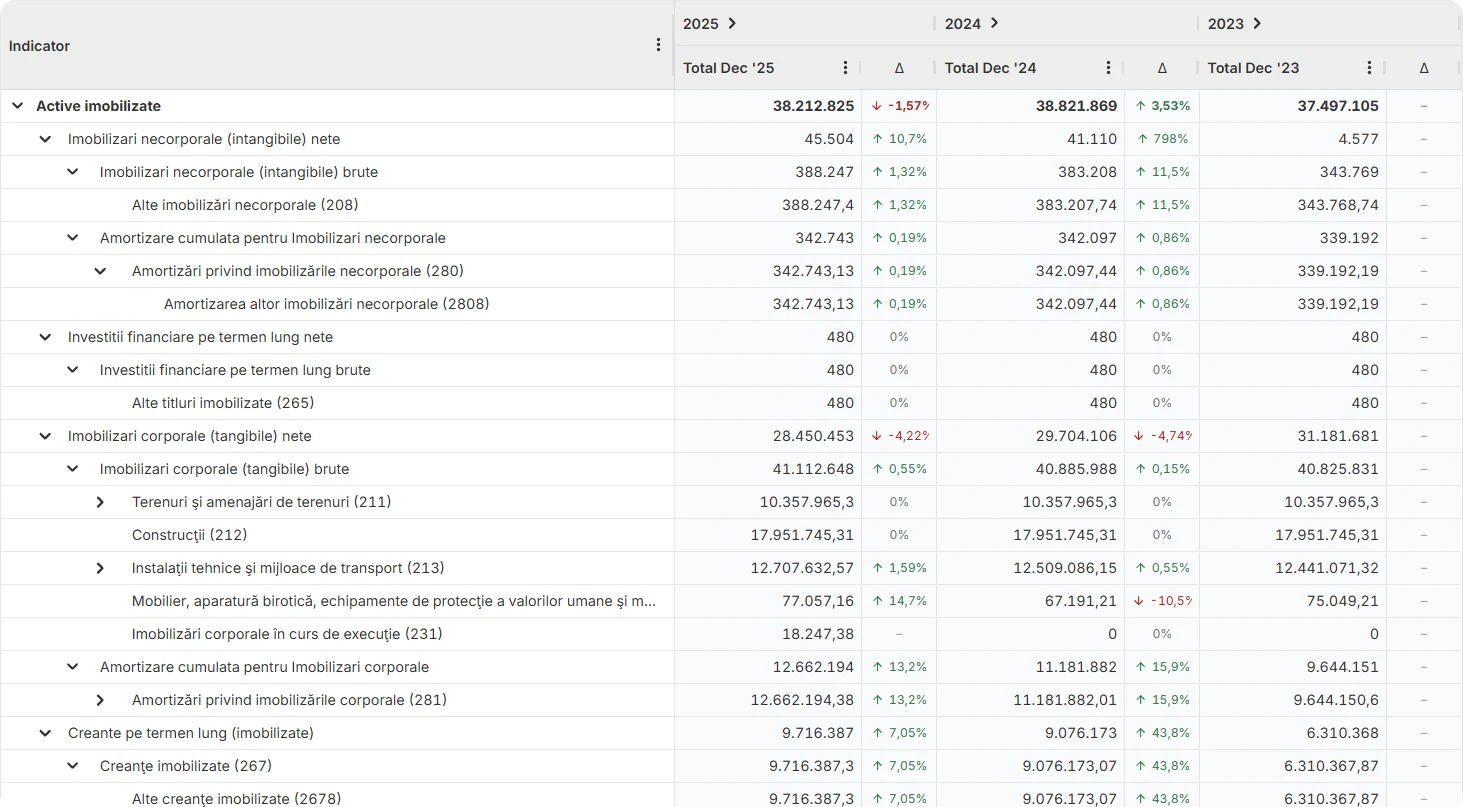

Section titled “Prezentare Active imobilizate cu Finlight”Așa apar activele imobilizate în Finlight: descompuse pe cele patru categorii — imobilizări necorporale, investiții financiare pe termen lung, imobilizări corporale, creanțe pe termen lung — fiecare cu valoarea brută, amortizarea cumulată și valoarea netă, drilldown până la nivel de cont contabil.