Venituri operaționale

Veniturile operaționale sunt generate de două tipuri de activități:

- Recurente - operațiunile zilnice ale firmei (vânzări, servicii, producție).

- Nerecurente - evenimente specifice ocazionale (vânzarea unui activ, o penalitate, o reevaluare).

Venituri operaționale recurente

Section titled “Venituri operaționale recurente”Veniturile recurente provin din operațiunile zilnice ale firmei și sunt, de obicei, previzibile. Acestea cuprind cinci categorii:

Vânzări (Cifra de afaceri brută)

Section titled “Vânzări (Cifra de afaceri brută)”Vânzările sunt veniturile pe care compania le obține din bunurile și serviciile pe care le furnizează zilnic. Pentru majoritatea firmelor, sunt cea mai mare sursă de venit.

Venituri din subvenții de exploatare

Section titled “Venituri din subvenții de exploatare”Veniturile din subvenții de exploatare sunt subvențiile cuvenite companiei pentru îndeplinirea unor condiții legate de activitatea de exploatare.

Variația stocurilor

Section titled “Variația stocurilor”Variația stocurilor este o categorie de venit care reflectă, în Contul de profit și pierdere, cât s-a modificat valoarea stocurilor din producție sau prestări de servicii pe proiecte în curs.

Variația stocurilor are câteva caracteristici importante:

- se înregistrează doar la companii cu producție sau servicii care nu se facturează lunar

- poate fi pozitivă sau negativă, iar analiza ține mereu cont de factorii determinanți

- este legată direct de performanța operațională

- variațiile mari trebuie să se justifice prin volum sau preț de producție

- modul de calcul ar trebui să fie clar explicat managementului, pentru a înțelege legătura dintre costurile de producție și prețul de vânzare

Venituri din producția capitalizată

Section titled “Venituri din producția capitalizată”Veniturile din producția capitalizată sunt valoarea Activelor fixe pe care compania le construiește în regie proprie.

Reduceri (discounturi) comerciale primite

Section titled “Reduceri (discounturi) comerciale primite”Reducerile comerciale primite sunt reducerile de preț pe care compania le primește de la furnizori prin contract. Pentru a fi înregistrate corect în contabilitate, trebuie să fie evidențiate distinct pe factura fiscală.

Venituri operaționale nerecurente

Section titled “Venituri operaționale nerecurente”Veniturile nerecurente rezultă, de obicei, din evenimente specifice. Acestea cuprind trei categorii:

Alte venituri din exploatare

Section titled “Alte venituri din exploatare”Alte venituri din exploatare sunt veniturile ocazionale legate de activitatea companiei: penalități facturate clienților sau furnizorilor, donații, încasări din vânzarea Activelor imobilizate, subvenții pentru investiții.

Venituri din creanțe reactivate și debitori diverși

Section titled “Venituri din creanțe reactivate și debitori diverși”Veniturile din creanțe reactivate sunt sumele recunoscute atunci când managementul reconsideră o creanță estimată anterior ca nerecuperabilă, pe baza unor evenimente sau analize recente care indică încasarea.

Venituri din reevaluarea imobilizărilor corporale

Section titled “Venituri din reevaluarea imobilizărilor corporale”Veniturile din reevaluarea imobilizărilor corporale rezultă din transformarea Rezervelor din reevaluare în venituri, fie la vânzarea Activelor imobilizate, fie la actualizarea reevaluărilor.

Întrebări și răspunsuri

Section titled “Întrebări și răspunsuri”De ce sunt importante Veniturile operaționale?

Veniturile operaționale reprezintă sursa principală a profitului firmei. Cu cât veniturile sunt mai mari, iar Cheltuielile operaționale mai bine controlate, cu atât profitul operațional crește.

Care este nivelul recomandat de Venituri operaționale?

Veniturile operaționale trebuie să depășească Cheltuielile operaționale pentru ca firma să genereze Profit operațional. Detalii despre nivelul țintă sunt prezentate în articolul despre evaluarea performanței operaționale.

De ce sunt împărțite în recurente și nerecurente?

Profitul sustenabil al firmei se generează din operațiunile recurente, nu din evenimente excepționale. Separarea după recurență arată dacă operațiunile obișnuite sunt profitabile prin ele însele sau dacă rezultatul depinde de evenimente contextuale care nu se repetă.

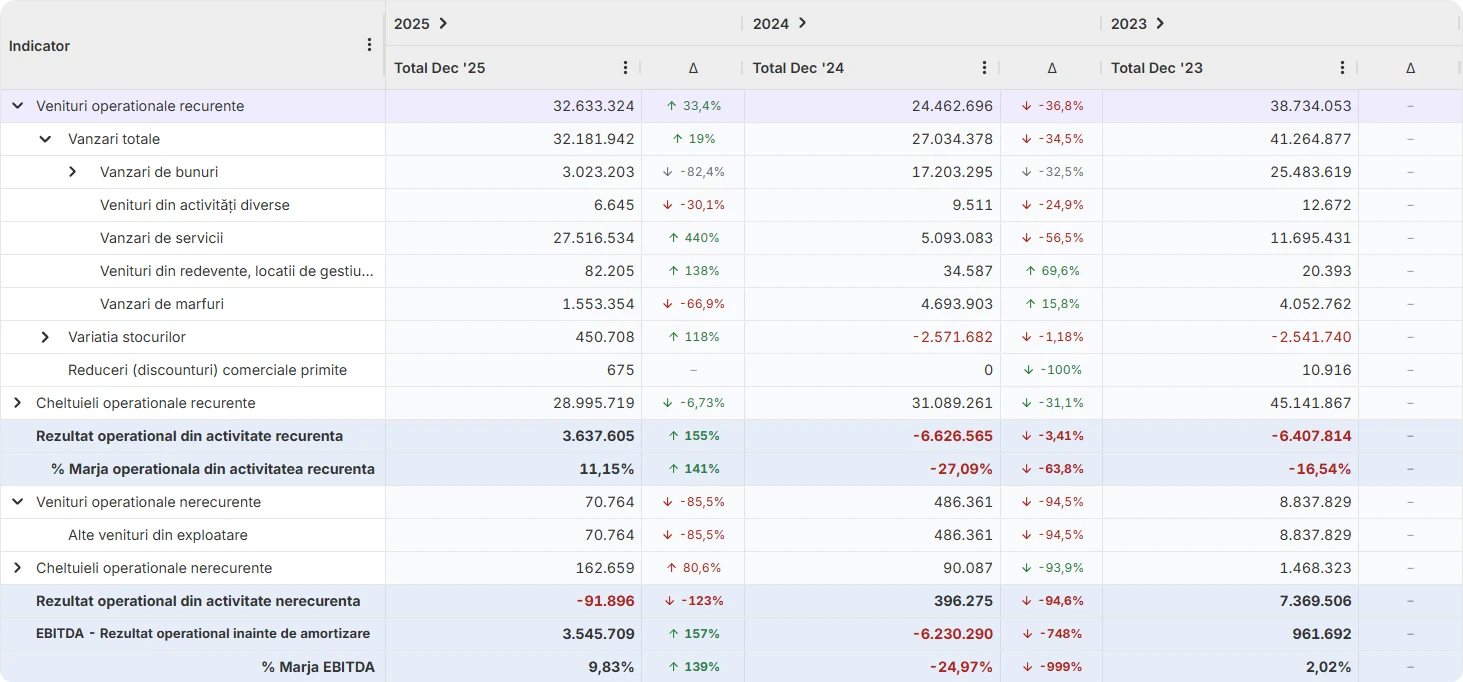

Prezentare Venituri operaționale cu Finlight

Section titled “Prezentare Venituri operaționale cu Finlight”Așa apar veniturile operaționale în Finlight: recurente (cu vânzările descompuse pe bunuri, servicii, mărfuri, activități diverse, redevențe) și nerecurente, lângă rezultatele operaționale calculate automat.