Datorii pe termen lung

Categoriile de datorii pe termen lung

Section titled “Categoriile de datorii pe termen lung”Datoriile pe termen lung cuprind, de obicei, două categorii:

Datorii financiare pe termen lung

Section titled “Datorii financiare pe termen lung”Datoriile financiare pe termen lung sunt sursele de finanțare pe care compania le contractează în scopul finanțării și care devin scadente după o perioadă mai mare de un an de la data raportării. De regulă, obiectul finanțării îl constituie Activele imobilizate.

La companiile mici și mijlocii, principalele categorii de datorii financiare pe termen lung sunt împrumuturile bancare și leasing-urile.

Provizioane

Section titled “Provizioane”Provizioanele sunt datorii probabile viitoare pentru care se cunoaște evenimentul generator, dar nu se cunoaște exact valoarea sau data scadentă.

Compania înregistrează provizioanele în raportările financiare atunci când o ieșire de resurse devine probabilă și valoarea obligației poate fi estimată rezonabil.

Întrebări și răspunsuri

Section titled “Întrebări și răspunsuri”Cum dimensionez corect Datoriile pe termen lung?

Datoriile pe termen lung sunt sursele atrase care, împreună cu Capitalul companiei, trebuie să asigure finanțarea Activelor imobilizate.

În timp, Datoriile pe termen lung urmăresc, de obicei, ciclurile investiționale ale firmei:

- Etapa 1 - achiziție. Compania achiziționează Active imobilizate (de exemplu un utilaj de producție) cu surse atrase pe termen lung - Capital și Datorii pe termen lung.

- Etapa 2 - exploatare. Compania folosește Activul imobilizat astfel încât să genereze suficientă valoare adăugată pentru a achita obligațiile conexe - plăți dobânzi, rambursări credite, plăți dividende. În paralel, utilajul se uzează (se depreciază sau se amortizează).

- Etapa 3 - reînnoire. Compania înlocuiește Activele imobilizate pe măsură ce ele se uzează și datoriile sunt stinse.

În practică, dimensionarea Datoriilor pe termen lung ține cont de profitul și numerarul estimate pe perioada utilizării Activelor imobilizate finanțate, astfel încât fluxurile de numerar viitoare să permită achitarea obligațiilor asumate.

Prezentare Datorii pe termen lung cu Finlight

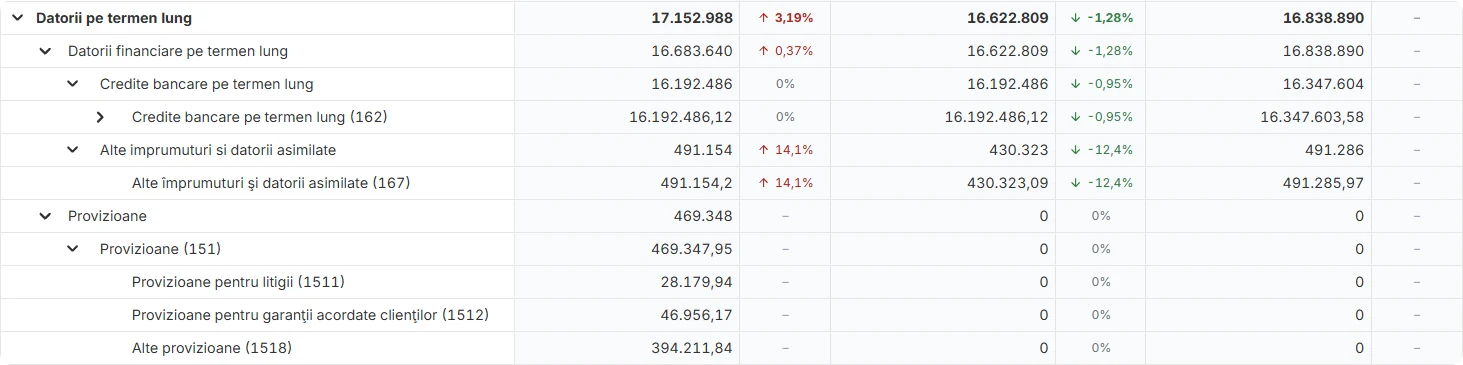

Section titled “Prezentare Datorii pe termen lung cu Finlight”Așa apar datoriile pe termen lung în Finlight: descompuse pe datorii financiare (credite bancare cu cont 162, alte împrumuturi cu cont 167) și provizioane (litigii, garanții, alte provizioane), cu drilldown până la nivel de cont contabil.