Datorii pe termen scurt

Categoriile de datorii pe termen scurt

Section titled “Categoriile de datorii pe termen scurt”Datoriile pe termen scurt cuprind, de obicei, trei categorii:

Datorii comerciale curente

Section titled “Datorii comerciale curente”Datoriile comerciale curente sunt obligațiile companiei strâns legate de activitatea operațională de zi cu zi. În general, ele se corelează cu nivelul de activitate al firmei. Principalele tipuri sunt:

- datoriile comerciale către furnizori și clienți

- sumele datorate către sau pentru salariați

- datoriile către bugetele de stat

Datorii financiare pe termen scurt

Section titled “Datorii financiare pe termen scurt”Datoriile financiare pe termen scurt sunt obligațiile contractate de companie de la instituții de credit (bănci, IFN-uri) cu exigibilitate mai mică de un an de la data raportării. Aici se includ creditele bancare pe termen scurt și dobânzile de plată la finalul lunii.

Vărsăminte de efectuat pentru imobilizări financiare

Section titled “Vărsăminte de efectuat pentru imobilizări financiare”Vărsămintele de efectuat pentru imobilizări financiare sunt obligațiile companiei legate de achizițiile de Investiții financiare pe termen lung sau Investiții financiare pe termen scurt.

Întrebări și răspunsuri

Section titled “Întrebări și răspunsuri”Care este nivelul recomandat de Datorii pe termen scurt?

Nivelul optim diferă în funcție de specificul fiecărei afaceri. Câteva criterii generale ajută evaluarea:

- Stabilitate. Nivelul Datoriilor pe termen scurt ar trebui să rămână, cel puțin, sub valoarea Activelor circulante. O valoare apropiată sau peste Activele circulante implică riscuri serioase pentru continuarea activității. Pentru evaluare, folosește analiza Capitalului de lucru.

- Profitabilitate. Compania compară costul Datoriilor pe termen scurt cu surse alternative de finanțare, cum ar fi Capitalul propriu, și evaluează dacă nivelul actual corespunde nevoii reale de finanțare pe termen scurt.

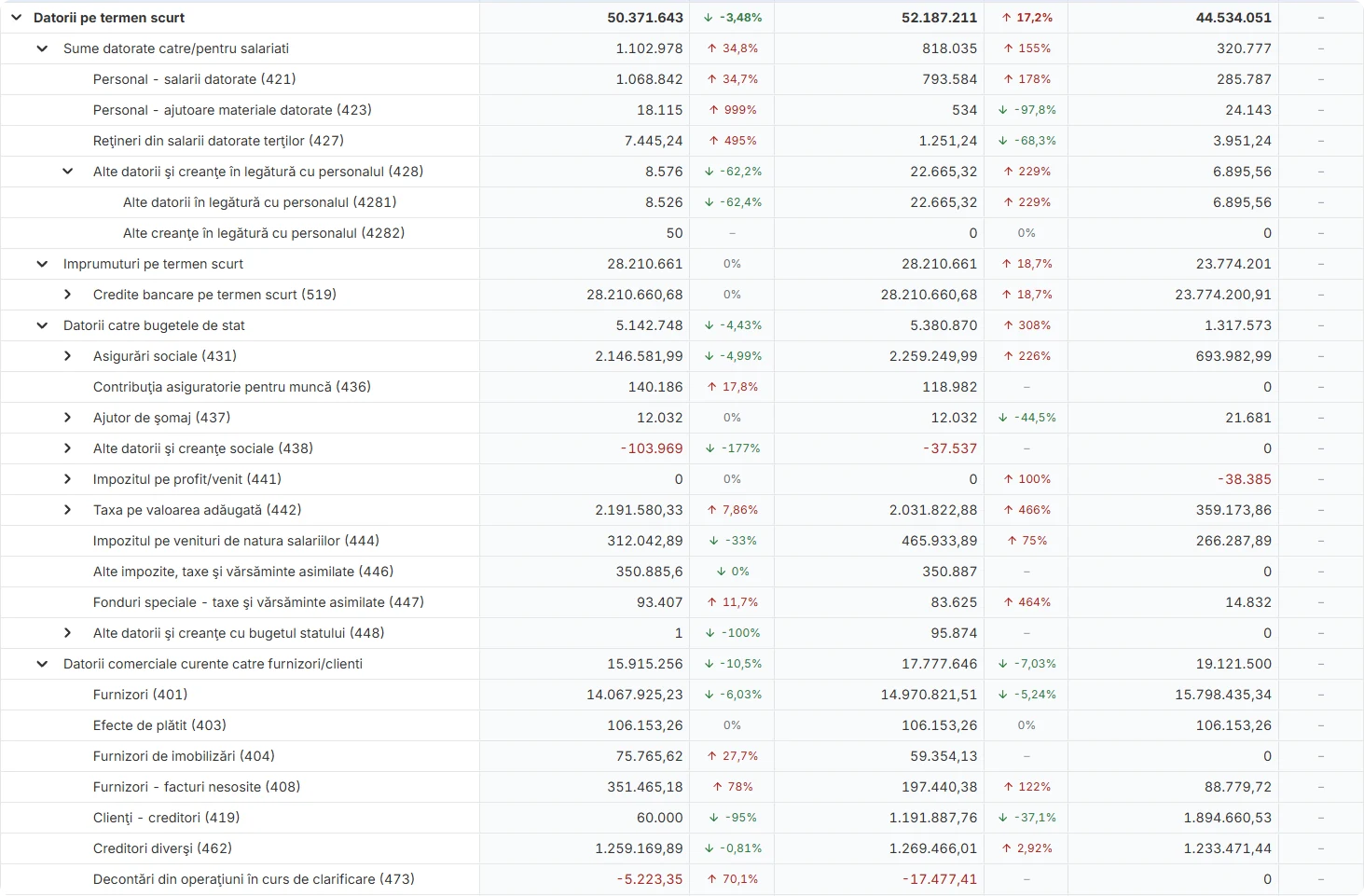

Prezentare Datorii pe termen scurt cu Finlight

Section titled “Prezentare Datorii pe termen scurt cu Finlight”Așa apar datoriile pe termen scurt în Finlight: descompuse pe sume datorate către salariați, împrumuturi pe termen scurt, datorii către bugetele de stat și datorii comerciale curente, fiecare cu drilldown până la nivel de cont contabil.