Bilanțul contabil - situația financiară a firmei

Structura Bilanțului

Section titled “Structura Bilanțului”Fiecare rând citește ca o ecuație separată: Active imobilizate = Capitaluri proprii + Datorii pe termen lung (rândul de sus), Active circulante = Datorii pe termen scurt (rândul de jos).

Active

Pasive

Active imobilizate

Resurse care produc valoare pe parcursul mai multor ani: Terenuri, Clădiri, Echipamente, Licențe.

Capitalul (Capitaluri proprii)

Sursă de finanțare controlată de asociați/acționari: Capital social, Rezultat curent + reportat, Rezerve.

Datorii pe termen lung

Surse de finanțare scadente la o perioadă mai mare de 1 an: Credite pe termen lung, Leasing financiar.

Active circulante

Resurse consumate într-un singur ciclu operațional: Stocuri, Creanțe, Disponibilități, Investiții pe termen scurt.

Datorii pe termen scurt

Obligații exigibile sub 1 an: Furnizori, Salarii, Bugete de stat, Credite bancare pe termen scurt.

Cum ajută managementul

Section titled “Cum ajută managementul”Înțelegerea Bilanțului contabil permite gestionarea resurselor companiei (Activele) în contextul obligațiilor existente (Pasivele). Concret:

- Securizarea surselor de plată - modelarea finanțării astfel încât firma să își poată desfășura activitatea fără sincope. Vezi Datorii pe termen scurt.

- Identificarea datoriilor inutile - datorii nedimensionate corespunzător, de exemplu credite folosite pentru finanțarea unor stocuri nevandabile.

- Evaluarea capacității de plată - analiza ciclului de conversie a numerarului, transformarea activelor în lichidități pentru stingerea datoriilor. Vezi Lichiditatea firmei.

- Dimensionarea activității - resursele necesare pentru creștere sau cele care pot fi eliberate prin scăderea activității. Vezi Active circulante.

- Evitarea insolvenței și a falimentului - înțelegerea poziției companiei și a necesarului de lichidare a activelor. Vezi Evaluarea stabilității firmei.

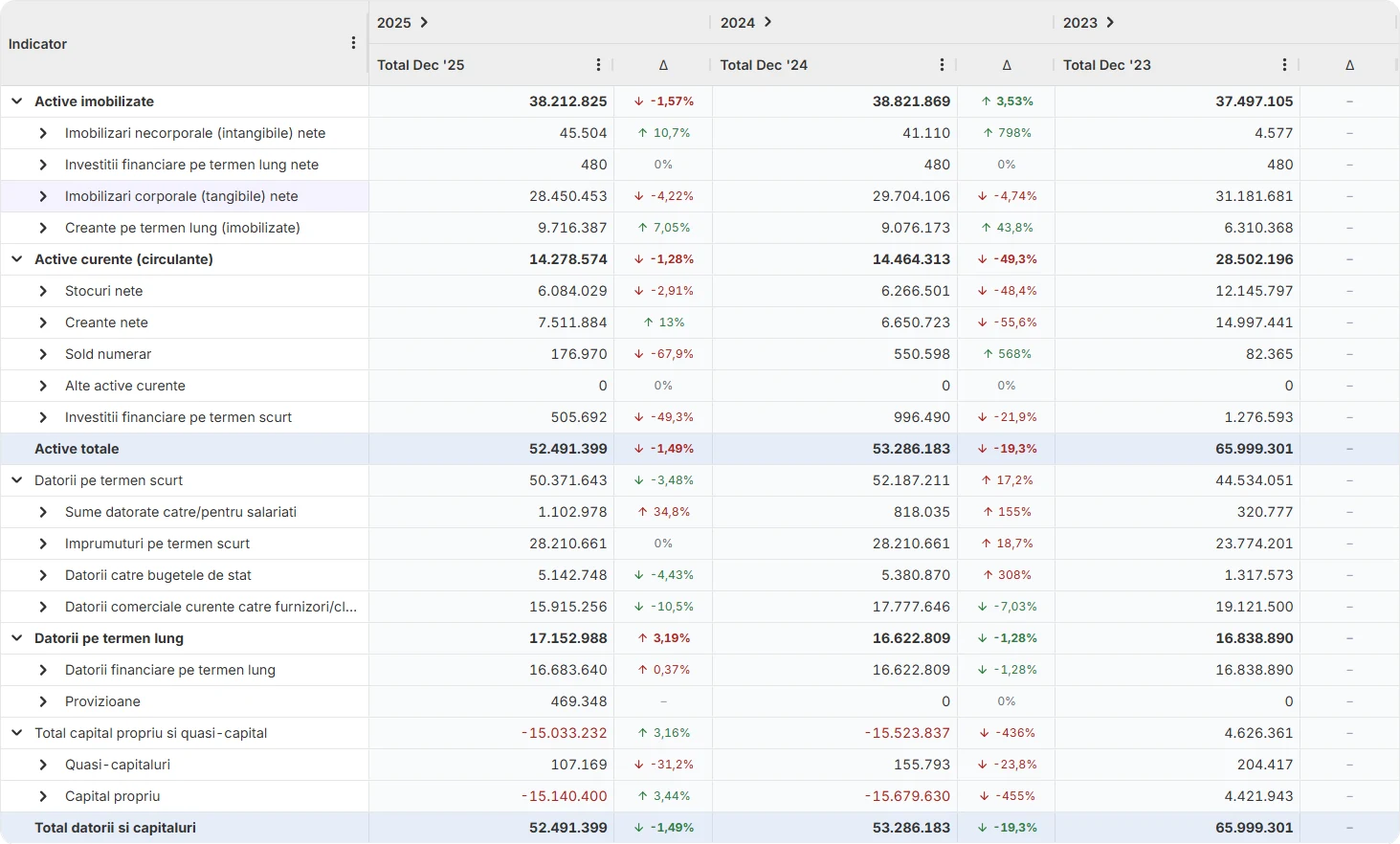

Prezentare cu Finlight

Section titled “Prezentare cu Finlight”Așa apare Bilanțul Contabil în Finlight: cele cinci categorii structurale — Active imobilizate, Active curente (circulante), Capital propriu, Datorii pe termen lung și Datorii pe termen scurt — cu rândurile detaliate vizibile pentru fiecare, plus subtotalurile Active totale și Total datorii și capitaluri care confirmă ecuația contabilă.