Capitalul propriu

La companiile mici și mijlocii, Capitalul propriu cuprinde, de obicei, Capital social, Rezultat curent, Rezultat reportat din anii anteriori, Rezerve și Rezerve din reevaluare.

Există și o categorie de obligații care, deși standardele de raportare nu le clasifică drept Capital, sunt într-o oarecare măsură controlate de acționari sau nu au un termen de exigibilitate (de exemplu dividende de plată către acționari sau împrumuturi acordate companiei de către acționari). În interpretarea situațiilor financiare, denumim aceste elemente Quasi-capital și le includem în Capital.

Categoriile de capital propriu

Section titled “Categoriile de capital propriu”Capitalul propriu cuprinde, de obicei, nouă categorii:

Capital social subscris

Section titled “Capital social subscris”Capitalul social subscris reprezintă aportul în bani sau în natură pe care acționarii îl pun la dispoziția companiei, de obicei la momentul înființării. Pe parcursul funcționării companiei, Capitalul social subscris se poate majora sau diminua, în funcție de deciziile acționarilor.

Rezultat curent

Section titled “Rezultat curent”Rezultatul curent este profitul sau pierderea netă pe care compania le înregistrează între 1 ianuarie și data pentru care se face raportarea. Se calculează ca diferența dintre totalul Veniturilor și totalul Cheltuielilor companiei.

Rezultat reportat

Section titled “Rezultat reportat”Rezultatul reportat este profitul nerepartizat sau pierderea neacoperită pe care compania le-a înregistrat în anii anteriori datei de raportare.

Profitul nerepartizat poate fi distribuit ulterior pe destinațiile decise de acționari - dividende, rezerve, majorare de capital social sau acoperirea pierderilor anterioare.

Pierderea neacoperită rămâne în Bilanț până când compania înregistrează profit suficient pentru a o acoperi, sau până când acționarii decid acoperirea ei din profitul anterior nerepartizat.

Rezerve

Section titled “Rezerve”Rezervele legale sunt o alocare a unei părți din profit pe un element bilanțier - nimic mai mult. Înregistrarea Rezervelor legale nu înseamnă, în mod obligatoriu, că firma are bani în conturi sau alt fel de resurse disponibile. Constituirea Rezervelor legale este reglementată prin lege.

Rezerve din reevaluare

Section titled “Rezerve din reevaluare”Rezervele din reevaluare reprezintă surplusul de valoare identificat odată cu reevaluarea anumitor categorii de Active imobilizate - de regulă construcții și terenuri.

Interese care nu controlează

Section titled “Interese care nu controlează”Interesele care nu controlează se prezintă doar în situațiile financiare consolidate. Ele reprezintă partea de Rezultat (profit sau pierdere) atribuibilă altor entități decât societatea-mamă.

Prime de capital

Section titled “Prime de capital”Primele de capital se înregistrează atunci când compania efectuează operațiuni asupra structurii de acționariat - vânzări de acțiuni sau părți sociale, divizări, fuziuni. În principiu, ele se calculează ca diferență între valoarea nominală a acțiunilor tranzacționate și prețul plătit pentru acele tranzacții.

Alte elemente de capital

Section titled “Alte elemente de capital”Alte elemente de capital sunt elementele bilanțiere legate de Capital care nu se încadrează în categoriile anterioare:

- diferențe de curs valutar din conversie

- acțiuni proprii

- câștiguri legate de vânzarea sau anularea instrumentelor de capitaluri proprii

- pierderi legate de emiterea, răscumpărarea, vânzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii

- alte elemente de capitaluri proprii

Quasi-capital

Section titled “Quasi-capital”Ce intră aici? Sume care figurează în bilanț ca datorii, dar economic seamănă mai mult cu capitalul. Subvențiile, de exemplu, nu se mai întorc niciodată în numerar. Banii primiți de la asociați se rambursează doar dacă acționariatul decide. Datoriile către entități afiliate sunt subordonate creditorilor obișnuiți: într-o lichidare, ceilalți creditori sunt plătiți primii.

În Finlight, Quasi-capitalul are trei componente:

- Subvenții pentru investiții (cont 475). Alocări nerambursabile de la stat sau UE pentru achiziția de active imobilizate. Banii nu se întorc; suma se reia treptat în venituri, pe măsură ce activul finanțat se amortizează.

- Datorii către părți afiliate. Obligații față de acționari, asociați sau alte entități din grup: împrumuturi de la asociați, dividende declarate și neplătite, decontări intra-grup, sume datorate pentru părți sociale subscrise. Rambursarea ține de decizia internă, nu de un creditor extern.

- Datorii care privesc imobilizările financiare (cont 166). Sume datorate entităților afiliate pentru investiții pe termen lung deja achiziționate și plătite eșalonat. Un angajament de capital față de un partener strategic, nu un împrumut comercial.

Întrebări și răspunsuri

Section titled “Întrebări și răspunsuri”De ce este important Capitalul propriu?

Capitalul propriu este important pentru firmă din mai multe motive:

- este, de obicei, cea mai stabilă sursă de finanțare - nu se diminuează decât în caz de pierderi sau prin deciziile acționariatului

- nivelul Capitalului măsoară susținerea companiei de către acționari și, implicit, riscul pe care aceștia și-l asumă

- oferă o imagine generală a valorii companiei: în caz de lichidare, dacă toate Activele se transformă în numerar și se acoperă toate datoriile, suma reziduală alocată acționarilor coincide, în general, cu nivelul Capitalului

Care este nivelul recomandat de Capital pentru o companie?

Nivelul optim diferă în funcție de specificul afacerii, însă câteva criterii generale ajută evaluarea:

- Stabilitate. Capitalul ar trebui să fie, cel puțin, pozitiv. O valoare negativă implică riscuri serioase pentru continuarea activității. Un nivel minim de confort, care asigură o finanțare echilibrată, se calculează ca diferența dintre Activele imobilizate și Datoriile pe termen lung.

- Profitabilitate. Discuția devine mai complexă. În esență, asociatul sau acționarul trebuie să fie mulțumit de beneficiul pe care îl primește (dividende, creșterea valorii companiei) în raport cu suma investită și cu riscurile asociate.

În practică, raționamentul de dimensionare urmează un parcurs simplu:

- Capital negativ înseamnă că firma depinde în totalitate de finanțare externă și are un risc iminent de insolvență sau faliment.

- Pe măsură ce Capitalul crește în teritoriu pozitiv, scade riscul asociat activității, dar scade, de obicei, și randamentul pe care Capitalul îl generează pentru asociați (cu excepții posibile).

Ce înseamnă Capital propriu negativ?

Când nivelul Capitalului este mai mic decât zero, spunem despre o companie că are capitaluri proprii negative. Implicațiile sunt următoarele:

- compania a înregistrat pierderi în trecut

- Datoriile companiei depășesc Activele, iar firma nu are suficiente resurse pentru a le acoperi

- continuarea activității depinde, în întregime, de menținerea sau rostogolirea datoriilor (bănci, furnizori)

- acționarii nu mai susțin firma prin finanțare proprie

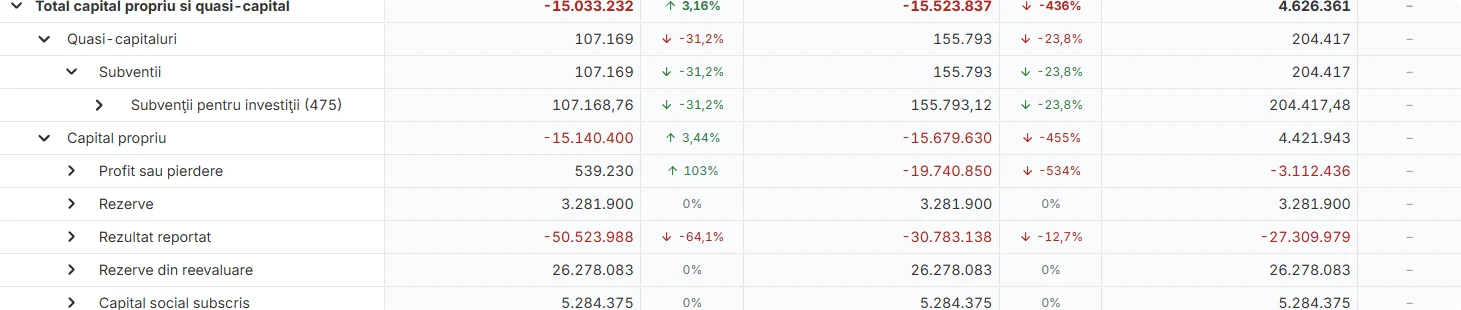

Prezentare Capital propriu cu Finlight

Section titled “Prezentare Capital propriu cu Finlight”Așa apare Capitalul propriu în Finlight: împreună cu Quasi-capitalurile, sub același total. Quasi-capitalurile sunt expandate pe componenta lor concretă (Subvenții pentru investiții, cont 475), iar Capitalul propriu pe cele cinci elemente de bază — profit sau pierdere, rezerve, rezultat reportat, rezerve din reevaluare, capital social subscris. Totalul agregat e cel folosit în calculul indicatorilor de solvabilitate.