Descriere #

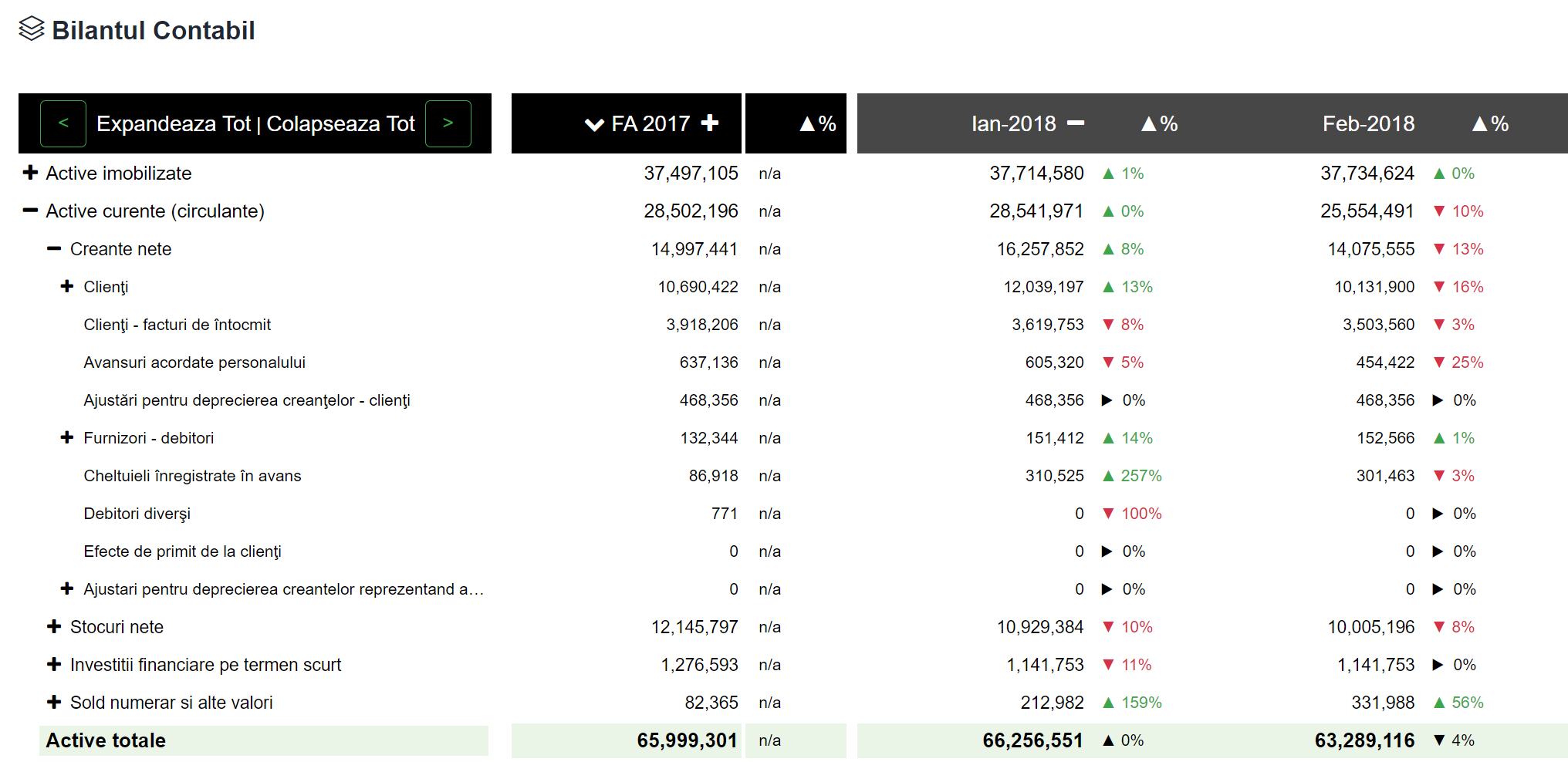

Active circulante, denumite și Active curente → cuprind activele ce se estimează că vor fi utilizate sau consumate într-o perioadă mai scurtă de un an sau în următorul ciclu operațional.

Principale categorii sunt:

Activele circulante cuprind: #

Disponibilități numerar si alte valori #

Disponibilități numerar si alte valori cuprinde, in principal, elemente de lichidități: banii din conturile bancare și din casierie.

Principiul de bază este că toate sumele prezentate aici ar trebui să reprezinte Numerar sau un Substitut de numerar care poate fi foarte rapid transformat în Numerar.

Mai multe detalii despre Disponibilități numerar si alte valori…

Creanțe #

Creanțele reprezintă sumele de încasat aferente serviciilor prestate sau produselor livrate pentru care părțile agreează plata la un termen ulterior. În aceasta categorie intră, in general, drepturile de încasat ale companiei generate din activitatea operaționala.

Creanțele se înregistrează la momentul vânzării (de obicei la livrare sau prestare) și se elimină pe măsura ce se încasează (compensează) sumele aferente sau prin ajustări de valoare.

Stocuri #

Stocurile sunt elemente fizice ce vor fi utilizate de companie în derularea operațiunilor (producție, prestări de servicii, etc) sau vândute. In general, Stocurile cuprind materii prime, consumabile, semifabricate, produse finite, mărfuri , produse in curs de execuție, etc.

Ca și în in cazul creanțelor, este foarte importantă gestionarea stocurilor pentru a identifica din timp capacitatea companiei de a genera venituri, evaluarea capacitații de a genera lichidități prin transformarea stocurilor în numerar si pentru evitarea sincopelor operaționale.

Investiții financiare pe termen scurt #

Investițiile pe termen scurt reprezintă, in mod obișnuit, depozite bancare la termen precum si instrumente de investiții.

In cazuri atipice, acest element de Bilanț va cuprinde o gama larga de instrumente financiare deținute in scop de valorificare rapida (mai puțin de 1 an)

Denumim Active comerciale curente porțiunea Activelor curente legată de activitatea comercială. Exclude partea de Investiții financiare pe termen scurt

Întrebări și răspunsuri #

Activele circulante sunt principalele surse de numerar pentru companie în orizontul de timp scurt.

Eșecul de a transforma aceste resurse în bani generează crize de lichiditate, stare de insolvență sau chiar faliment.

Sunt mai multe aspecte de luat în considerare aici:

- Din perspectivă operațională (a activității – este necesar ca nivelul de Active Circulante să fie suficient pentru a preveni apariția oricăror perturbări în desfășurarea activităților zilnice. Aceasta implică asigurarea cantității necesare de materii prime, capacitatea de a face plăți și capacitatea de a susține creanțe la un nivel acceptabil, astfel încât să nu se piardă oportunități de vânzare, și alte aspecte similare.

- Din perspectivă de lichiditate:

- la nivelul minim ar trebuie sa fie mai mari decât Datoriile comerciale pe termen scurt.

- la un nivel optim ar trebui sa fie mai mari decât totalul Datoriilor pe termen scurt. Raționamentul este următorul: din Activele circulante, la care se adaugă Profitul imediat (ce va fi generat înainte ca Datoriile pe termen scurt să devină exigibile) vor trebui achitate Datoriile pe termen scurt.

Alternativele sunt:- reeșalonarea Datoriilor de pe termen scurt pe un termen lung sau alte modificări în structura de finanțare, cum ar fi recapitalizarea companiei din contribuțiile acționarilor

- lichidizarea (vânzarea) unei porțiuni de Active imobilizate

- Insolventa / Falimentul

- Din perspectiva de profitabilitate, din rațiuni de majorare a Profitului, poate fi benefică o subdimensionare sau supradimensionare a activelor circulante. Atenție însă, subdimensionarea activelor circulante implică riscuri crescute și poate genera foarte rapid crize de lichiditate.

- subdimensionare profitabilă – exemplu despre cum sa nu faceți

- supradimensionare profitabilă – achiziția active circulante utilizabile pe mai multe cicluri operaționale din rațiuni de cost redus de achiziție. Exemple: discounturi de volum, prețuri mici în anumite perioade ale anului, scăderi bruște ale prețului în piața liberă, etc.

Practic, evaluarea nivelului optim al Activelor circulante se face prin prisma analizei Capitalului de Lucru și a Profitabilității operaționale

Prezentare Cheltuieli financiare cu Finlight #

Glosar termeni #

Disponibilități numerar și alte valori #

Disponibilități numerar si alte valori cuprinde următoarele elemente:

- Casa -sumele disponibile în casieria companiei, în LEI si VALUTA

- Conturi la bănci -sumele disponibile în conturile curente deschise la Bănci, in lei si valută. Sumele vor fi întotdeauna afișate în lei

- Alte valori – sumele ce reprezintă bonuri valorice, timbre fiscale, tichete de masa, etc. În general, titluri ce vor fi utilizate ca substitut de numerar într-un anumit context

- Viramente Interne -Conform bunelor practici în domeniu, soldul acestui element ar trebui sa fie tot timpul ZERO însă, prin nerespectarea acestor norme, pot apărea solduri pe acest cont.

- Exemplu întâlnit in practică: pe 31 decembrie se face un transfer intre conturile curente ale companiei de la Banca A către contul companiei de la Banca B. Banii pleacă din Banca A pe 31 decembrie dar nu vor ajunge in Banca B pana pe 3 Ianuarie. La raportarea de la 31 decembrie. sumele respective for fi listate in Viramente interne

Principiul de bază este ca toate sumele prezentate aici ar trebui să reprezinte Numerar sau un substitut de Numerar care poate fi foarte rapid transformat în Numerar.

Creanțe #

Creanțele reprezintă sumele de încasat, aferente serviciilor prestate, produselor livrate, etc. În această categorie intră, în general, drepturile de încasat ale companiei, generate de activitatea operațională.

Creanțele nete le prezentăm ca diferența dintre Creanțele brute si diversele Ajustări de valoare a creanțelor.

Elementul Creanțe brute cuprinde următoarele componente :

- Clienți – sumele aferente prestărilor de servicii sau livrărilor de bunuri pentru care s-au emis documente justificative (facturi)

- Clienți – facturi de întocmit – sumele aferente prestărilor de servicii sau livrărilor de bunuri pentru care încă nu s-au emis facturi. Exemplu: valoarea muncii prestate în cadrul unui proiect de construcții pentru care încă nu s-a emis factura aferentă

- Furnizori debitori – diverse drepturi de încasat de la Furnizori. Exemplu: discounturi de volum aferente contractelor în derulare, care nu au fost încă plătite/compensate de Furnizori

- Efecte de primit de la clienți – sumele de încasat de la Clienți pentru care vor fi emise instrumente de plată (Bilete la Ordin, CEC-uri, etc). Atenție la modul de înregistrare!! În practica, exista situația în care nu se înregistrează întotdeauna distinct instrumentele de plată în acest element de Bilanț astfel încât este posibil sa aveți instrumente primite de la clienți care nu sunt vizibile. De obicei, această situație apare in lipsa unui Manual de Politici Contabile. Daca identificat o astfel de situație, sugestia noastră este sa identificați, împreuna cu contabilul, o cale de remediere.

- Valori de încasat – sumele de încasat de la Clienți pentru care au fost emise instrumente de plata (Bilete la Ordin, CEC-uri, etc)

- Avansuri acordate personalului – suma avansurilor acordate personalului companiei, indiferent de scop (avansuri salariale, avansuri pentru deplasări, etc)

- Decontări între entitățile afiliate – sume de încasat de la entități economice afiliate companiei (dacă suma este afișata cu semn negativ, sunt sume de plată).

- Debitori diverși – în practică, aici veți regăsii sume aferente categoriilor de operațiuni care nu pot fi înregistrate altundeva. Sfatul nostru este să verificați cu atenție aceste sume si sa încercați să limitați utilizarea acestui element de Bilanț pentru că dată fiind natura cumulativă și nespecifică a acestui element, devine foarte greu de controlat fără a face o verificare a documentelor operaționale care au generat alocarea acestor sume.

- Cheltuieli înregistrate în avans – drepturi aferente sumelor achitate anticipat pentru servicii viitoare. Exemplu: chirii plătite în avans, prime de asigurare plătite, etc.

O parte din Creanțele brute nu vor fi încasate sau există incertitudine în legătura cu încasarea/realizarea lor și astfel se înregistrează Ajustări de valoare a creanțelor, după cum urmează:

- Ajustări pentru deprecierea creanțelor reprezentând avansuri acordate furnizorilor

- Ajustări pentru deprecierea creanțelor – clienți

- Ajustări pentru deprecierea creanțelor – decontări în cadrul grupului și cu acționarii/asociații

- Ajustări pentru deprecierea creanțelor – debitori diverși

Înscrierea acestor ajustări in documentele contabile este restricționată de anumite criterii legale pentru ca aceste ajustări pot fi, într-o oarecare măsură, deductibile (diminuează Impozitul pe profit plătit de Companie).

Un exemplu în care se pot înregistra: să fie deschisă o procedură de faliment pentru clienții de la care trebuie recuperate creanțele.

Pentru a avea însă o imagine corectă asupra Creanțelor nete în contextul raportarilor interne de management, platforma Finlight permite utilizatorilor Ajustarea cifrelor, astfel încât managementul să aibă o imagine corectă si completă asupra sumelor ce se estimează că vor fi încasate.

Stocuri #

Stocurile sunt elemente fizice ce vor fi utilizate de companie în derularea operațiunilor (producție, prestări de servicii, etc) sau vândute.

Lista completa a elementelor de Stocuri brute:

- Materii prime

- Materiale consumabile

- Materiale de natura obiectelor de inventar

- Diferențe de preț la materii prime și materiale

- Materii prime în curs de aprovizionare

- Materiale consumabile în curs de aprovizionare

- Materiale de natura obiectelor de inventar în curs de aprovizionare

- Active biologice de natura stocurilor în curs de aprovizionare

- Mărfuri în curs de aprovizionare

- Ambalaje în curs de aprovizionare

- Produse în curs de execuție

- Servicii în curs de execuție

- Semifabricate

- Produse finite

- Produse reziduale

- Produse agricole

- Diferențe de preț la produse

- Materii și materiale aflate la terți

- Produse aflate la terți

- Active biologice de natura stocurilor aflate la terți

- Mărfuri aflate la terți

- Ambalaje aflate la terți

- Active biologice de natura stocurilor

- Diferențe de preț la active biologice de natura stocurilor

- Mărfuri

- Diferențe de preț la mărfuri

- Ambalaje

- Diferențe de preț la ambalaje

În funcție de starea în care se află (calitate, integritate fizică, existență documentație de specialitate, etc) compania va înregistra Ajustări de valoare ale stocurilor.

Stocurile nete le prezentăm ca diferența intre Stocurile brute si diverse Ajustări de valoare ale stocurilor

Ca și în in cazul creanțelor, este important de identificat valoarea netă a stocurilor pentru :

- a identifica din timp capacitatea companiei de a genera venituri

- evaluarea capacitații companiei de a genera lichidități prin transformarea stocurilor in numerar

- evitarea sincopelor operaționale

Investiții financiare pe termen scurt #

Investițiile pe termen scurt reprezintă, in mod obișnuit, depozite bancare la termen precum si instrumente de învestiții.

In cazuri atipice, acest element de Bilanț va cuprinde o gamă largă de instrumente financiare deținute in scop de valorificare rapida (orizont de timp mai scurt de 1 an)

Mesaj Finlight #

Am construit Ghidul SAF-T Finlight și Ghidul financiar Finlight pentru a oferi soluții simple, gratuite și aplicabile celor ce au nevoie de ele.

- folosește opțiunea de comment de la Facebook pentru a ne adresa întrebări și pentru a ne ajuta să ne îmbunătățim materialele

- dacă materialele ți se par utile, apasă Recommend și Share.