Descriere #

Active Imobilizate → cuprind toate activele utilizate pe o perioadă mai lungă de un an. Principale categorii sunt: Terenuri, Clădiri, Instalații/Echipamente tehnice și diverse Licențe.

Caracteristica definitorie a Activelor Imobilizate (denumite și Active Fixe) este că produc valoare pe parcursul mai multor ani și a mai multor cicluri operaționale.

Activele imobilizate cuprind: #

Imobilizări necorporale (intangibile) #

Imobilizările necorporale (sau intangibile) reprezintă active fără suport material dar despre care se estimează că vor genera beneficii pentru companie, ca de exemplu: licențe software, fond comercial, mărci înregistrate etc. Deși nu au forma materială (fizică), unele dintre ele pot fi tranzacționate.

Valoarea lor poate crește prin procese de constituire, achiziție, reevaluare etc. și se poate diminua prin amortizare și/sau depreciere.

Imobilizări corporale (tangibile) #

Imobilizările corporale (sau tangibile) reprezintă active ce există în formă materială și care se presupune că sunt utilizate în scopuri generatoare de profit, ca de exemplu: terenuri, construcții, instalații tehnice, vehicule etc.

Valoarea Imobilizărilor corporale crește prin constituire/construcție, achiziție, reevaluare și se diminuează prin vânzare, reevaluare, amortizare și/sau depreciere.

Mai multe detalii despre Imobilizări corporale aici…

Investiții financiare financiare pe termen lung #

Investițiile financiare pe termen lung reprezintă investițiile companiei in diverse active cum ar fi: imobiliare, instrumente financiare (obligațiuni, opțiuni, depozite bancare etc.) sau alte titluri de proprietate. Caracteristica principală a Investițiilor financiare pe termen lung este ca se estimează a fi transformate în numerar într-un orizont de timp mai mare de 1 an de la data raportată.

Mai multe detalii despre Investiții financiare pe termen lung aici…

Creanțele pe termen lung (imobilizate) #

Creanțele pe termen lung (imobilizate) reprezintă sumele de încasat de către companie care se estimează că vor fi încasate după o perioadă mai mare de un an de la data raportată, ca de exemplu: creanțe comerciale cu scadența mai mare de un an, depozite, garanții și cauțiuni depuse la terți.

Întrebări și răspunsuri #

Activele imobilizate sunt importante datorită următoarelor considerente:

- pot fi o măsură a angajamentului companiei pentru viitor deoarece este de așteptat să producă valoare într-un orizont de timp lung

- în condiții de utilizare și finanțare adecvată, oferă stabilitate operațională companiei

Sunt mai multe aspecte de luat în considerare :

- Din perspectivă operațională – nivelul de Active Imobilizate trebuie sa aibă sens în funcție de specificul operațiunilor companiei. O companie de producție este de așteptat să înregistreze un nivel mare de Active Imobilizate (terenuri, imobile, instalații tehnice de producție, flota de vehicule, etc) pe când o companie de prestări servicii va avea nevoie de un nivel mult mai mic de Active Imobilizate (poate doar echipamente de birotică)

- Din perspectiva finanțării – Sursele utilizate pentru finanțarea Activelor Imobilizate trebuie să aibă un orizont de rambursare/exigibilitate pe termen lung (multianual) astfel încât utilizarea lor în timp să producă resurse (numerar) pentru stingerea datoriilor (surselor de finanțare) utilizate pentru achiziție. Nerespectarea acestui principiu poate cauza insolvența sau falimentul companiei dacă firma utilizează resurse atrase pe termen scurt (credit furnizor) pentru finanțarea unor active imobilizate.

- Din perspectiva de profitabilitate – Oportunitatea/decizia de achiziție sau construcție a unor Active Imobilizate trebuie analizată și prin prisma costurilor implicate. Alternativa închirierii poate fi mai eficientă din punct de vedere al costului sau poate avea sens externalizarea anumitor operațiuni, cum ar fi transportul.

Practic, evaluarea nivelului optim al Activelor Imobilizate se face prin prisma analizei:

- strategiei companiei

- a oportunităților operaționale

- a disponibilității resurselor de finanțare

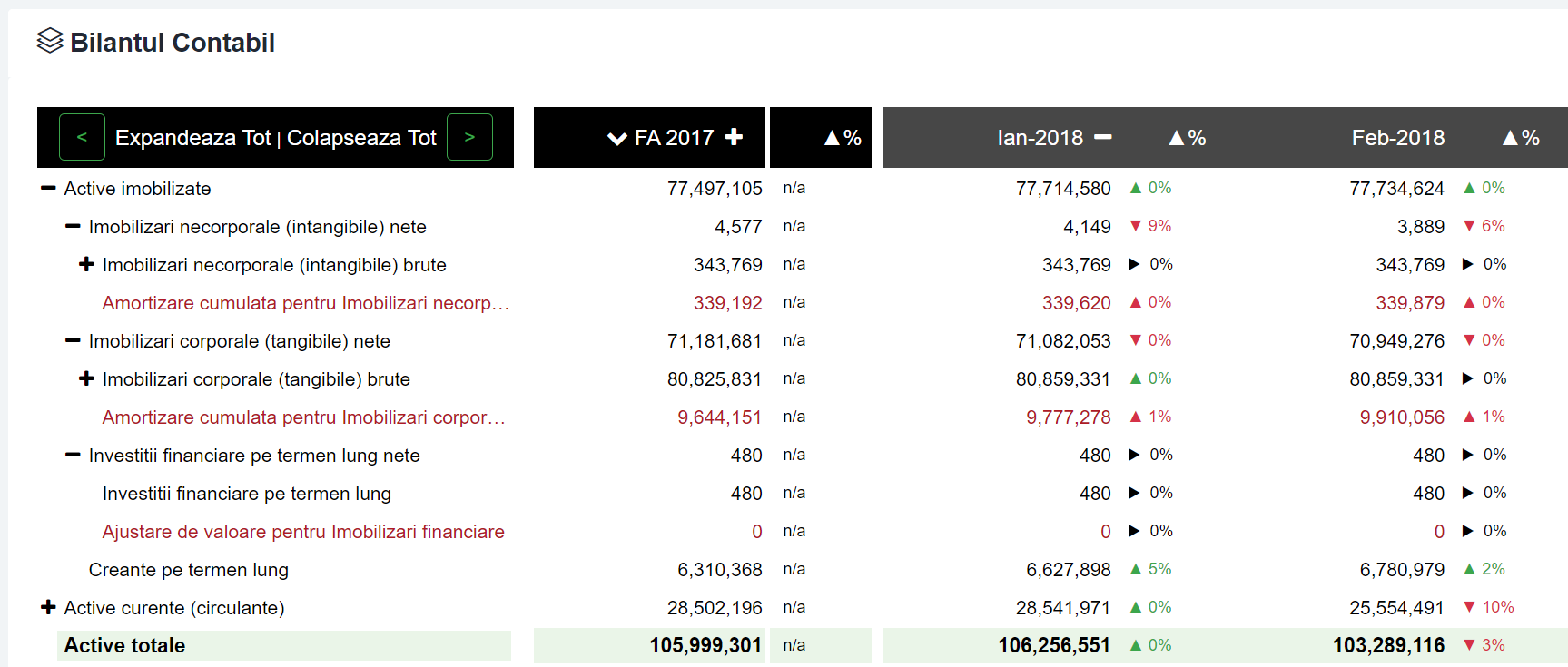

Prezentare Active imobilizate cu Finlight #

Glosar termeni #

Imobilizări necorporale (intangibile) #

Imobilizările necorporale (sau intangibile) reprezintă active fără suport material dar despre care se estimează că vor genera beneficii economice pentru companie.

Imobilizările necorporale (sau intangibile) brute cuprind următoarele elemente:

- Cheltuieli de constituire

- Cheltuieli de dezvoltare

- Concesiuni, brevete, licențe, mărci comerciale, drepturi și active similare

- Active necorporale de explorare și evaluare a resurselor minerale

- Fond comercial

- Alte imobilizări necorporale

Valoarea acestora poate face obiectul diminuărilor de valoare prin amortizare sau depreciere și din acest motiv le vom prezenta ca diferența dintre Imobilizările necorporale (sau intangibile) brute și Amortizarea cumulată pentru Imobilizări necorporale

Imobilizări corporale (tangibile) #

Imobilizările corporale (sau tangibile) nete reprezintă active materiale despre care se estimează că vor genera beneficii economice prin utilizarea lor în operațiuni pe parcursul mai multor exerciții financiare (ani)

Valoarea inițială la intrarea în patrimoniu (achiziții, construcție, etc.) se numește valoare brută și o regăsim ca Imobilizări corporale (sau tangibile) brute. Ulterior, pe durata utilizării, valoarea lor scade din cauza uzurii morale/fizice (cu excepția terenurilor) și din acest motiv se înregistrează Amortizarea acumulată. Diferența dintre valoarea inițiala (brută) și Amortizarea acumulată reprezintă Valoarea netă , respectiv Imobilizările corporale (sau tangibile) nete.

Imobilizările necorporale (sau intangibile) brute cuprind următoarele elemente:

- Terenuri și amenajări de terenuri

- Construcții

- Instalații tehnice, mijloace de transport, animale și plantații

- Instalații tehnice și mijloace de transport în curs de aprovizionare

- Mobilier, aparatură birotică, echipamente de protecție a valorilor umane și materiale și alte active corporale în curs de aprovizionare

- Mobilier, aparatură birotică, echipamente de protecție a valorilor umane si materiale si alte active corporale

- Active biologice productive

- Active biologice productive în curs de aprovizionare

Investiții financiare pe termen lung #

Investițiile financiare pe termen lung reprezintă active, ale companiei, care nu sunt folosite în operațiunile companiei ci deținute în scopul valorificării ulterioare, raționamentul fiind că valoarea acestora va crește în timp.

Valoarea inițială la intrarea în patrimoniu (achiziție, construcție etc.) se numește valoare bruta și o regăsim ca Învestiții financiare pe termen lung brute .

Investițiile financiare pe termen lung brute cuprind:

- Investiții imobiliare

- Active corporale de explorare și evaluare a resurselor minerale

- Investiții imobiliare în curs de execuție

- Acțiuni deținute la entitățile afiliate

- Acțiuni deținute la entități asociate

- Acțiuni deținute la entități controlate în comun

- Titluri puse în echivalența

- Alte titluri imobilizate

- Certificate verzi amânate

- Acțiuni deținute la entitățile afiliate

- Obligațiuni emise și răscumpărate

- Obligațiuni

- Certificate verzi primite – depinde de exercițiul raportat

Ulterior, pe durata deținerii, în funcție de diverși factori externi companiei, valoarea lor se poate diminua și se înregistrează următoarele Ajustări de valoare pentru Imobilizări financiare:

- Ajustări pentru pierderea de valoare a acțiunilor deținute la entitățile afiliate

- Ajustări pentru pierderea de valoare a obligațiunilor emise și răscumpărate

- Ajustări pentru pierderea de valoare a obligațiunilor

- Ajustări pentru pierderea de valoare a altor învestiții pe termen scurt și creanțe asimilate

Diferența dintre valoarea inițiala (bruta) si Ajustarea de valoare reprezintă Valoarea neta, respectiv Investiții financiare pe termen lung nete.

Mesaj Finlight #

Am construit Ghidul SAF-T Finlight și Ghidul financiar Finlight pentru a oferi soluții simple, gratuite și aplicabile celor ce au nevoie de ele.

- folosește opțiunea de comment de la Facebook pentru a ne adresa întrebări și pentru a ne ajuta să ne îmbunătățim materialele

- dacă materialele ți se par utile, apasă Recommend și Share.