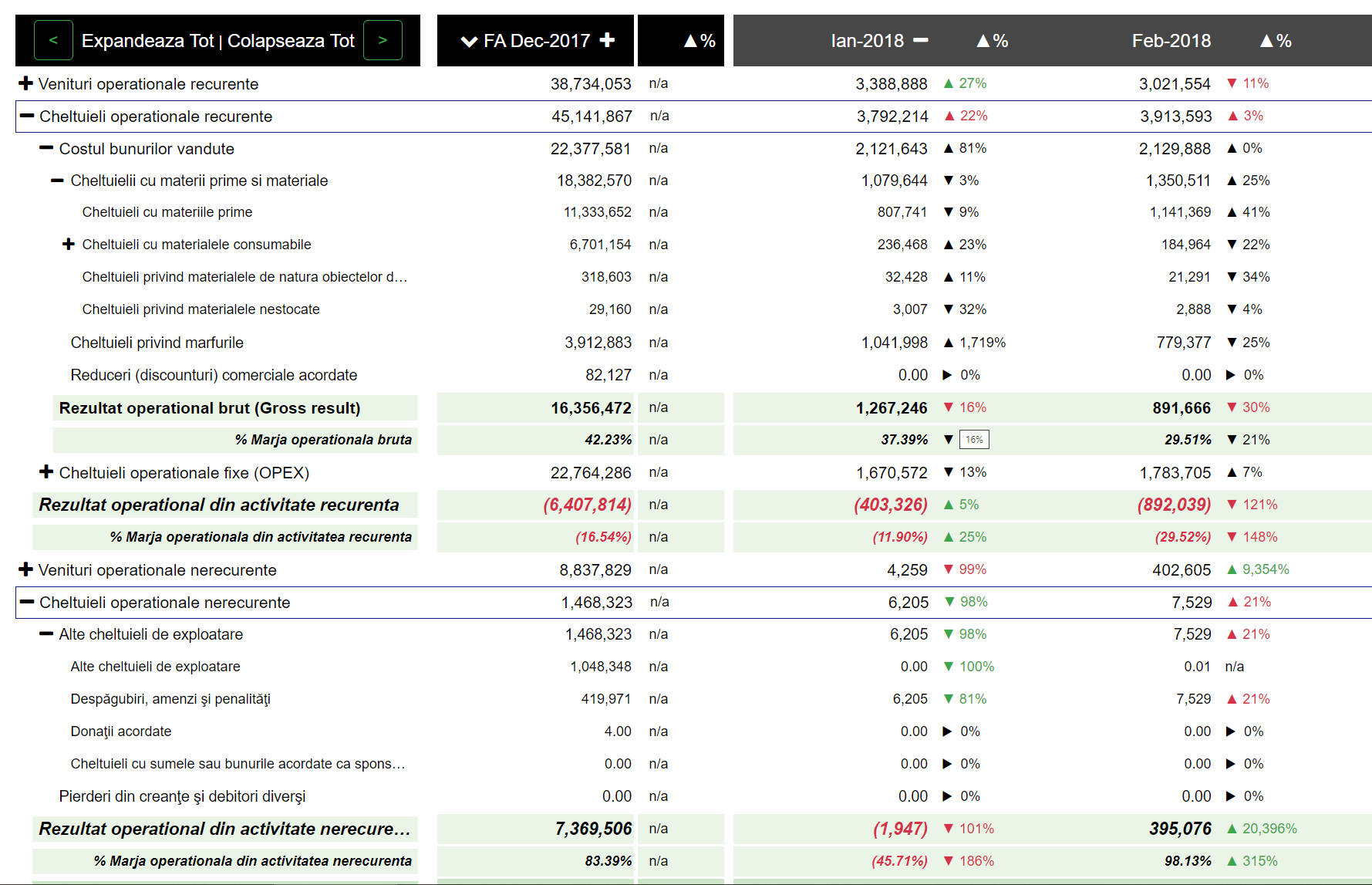

Descriere #

Cheltuieli operaționale → reprezintă consumul de valoare al companiei în scopul desfășurării activităților operaționale, fără a lua în considerare cheltuielile aferente activităților de finanțare (deprecierea activelor, cheltuieli cu dobânzi, cheltuieli generate de evoluția negativă a cursului de schimb etc.)

Am împărțit Cheltuielile operaționale în două categorii, în funcție de frecvența cu care sunt generate precum și de natura lor:

- Cheltuieli operaționale recurente – cheltuieli ce țin de operațiunile de zi cu zi ale companiei (achiziții de materii prime, mărfuri, prestări de servicii, consumuri din activitatea de producție etc.)

- Cheltuieli operaționale nerecurente – cheltuieli ce țin de operațiunile companiei dar care se întâmplă ocazional (vânzări de Active Imobilizate , penalități imputate de către clienți/furnizori sau instituții ale Statului sau orice alt eveniment operațional ce are o natură neobișnuită sau excepțională)

Cheltuielile operaționale recurente cuprind: #

Costul bunurilor vândute (cheltuieli variabile) #

Costul bunurilor vândute este compus din Cheltuielii cu materii prime si materiale, Cheltuieli privind mărfurile și Reduceri (discounturi) comerciale acordate. Reprezintă o categorie de cheltuieli care:

- sunt aferente consumului de resurse necesar pentru desfășurarea activităților operaționale de zi cu zi ale companiei

- variază odată cu volumul activități operaționale, implicit și cu nivelul Veniturilor operaționale recurente, și din acest motiv mai sunt denumite si Cheltuieli operaționale variabile

- reprezintă principala categorie de cheltuieli ale companiilor ce au ca specific al activității producția sau comerțul

Cheltuieli operaționale recurente fixe (OPEX) #

Cheltuieli operaționale recurente fixe (OPEX) cuprind Cheltuieli administrative generale, Cheltuieli salariale totale, Alte cheltuieli cu serviciile executate de terți, Cheltuieli cu serviciile bancare și asimilate și Cheltuieli cu protecția mediului înconjurător.

Reprezintă o categorie de cheltuieli care:

- sunt aferente consumului de resurse necesar pentru desfășurarea activităților operaționale de zi cu zi

- de regulă sunt constante sau variază foarte puțin în funcție volumul activități operaționale (implicit și cu nivelul Veniturilor operaționale recurente) și, din acest motiv, mai sunt denumite si Cheltuieli operaționale fixe

- se modifică substanțial atunci când există evenimente ce implică redimensionarea afacerii (deschiderea unui nou punct de lucru/producție, înființarea unei noi linii de business etc.)

- sunt principala categorie de cheltuieli operaționale ale companiilor ce au ca specific al activității prestarea de servicii

Mai multe detalii despre Cheltuieli operaționale fixe (OPEX)…

Cheltuielile operaționale nerecurente cuprind: #

Alte cheltuieli de exploatare #

Alte cheltuieli de exploatare reprezintă cheltuieli ce au legătură cu activitatea companiei însă apar ocazional: penalități facturate de către clienți sau furnizori, donații acordate de companie, cheltuieli ocazionate de vânzarea Activelor imobilizate și Alte cheltuieli de exploatare.

Pierderi din creanțe și debitori diverși #

Pierderi din creanțe reactivate și debitori diverși reprezintă cheltuielile înregistrate cu ocazia pierderii unor creanțe aferente unor debitori. Managementul companiei a estimat că aceste creanțe (total sau parțial) nu vor mai fi încasate/recuperate.

Cheltuieli din reevaluarea imobilizărilor corporale #

Cheltuieli din reevaluarea imobilizărilor corporale reprezintă transformarea Rezervelor din reevaluare în Cheltuieli, cu ocazia vânzării Activelor Imobilizate pentru care au fost constituite anterior sau cu ocazia actualizării reevaluărilor

Întrebări și răspunsuri #

Cheltuielile operaționale sunt principalul mod prin care compania consumă resurse.

Minimizarea acestui consum de resurse poate avea un impact semnificativ în maximizarea profitului, prin urmare, controlul intern în vederea reducerii Cheltuielilor operaționale este de importanță maximă pentru orice companie.

Cheltuielile operaționale trebuie sa înregistreze un nivel inferior Veniturilor operaționale. În caz contrar, compania nu reușește sa producă valoare adăugată (Profit din exploatare) din activitățile operaționale.

Scopul oricărei companii este sa producă profit în mod recurent.

Prezentarea distinctă a elementelor de Venituri și Cheltuieli în funcție de recurența lor are ca scop să identifice dacă operațiunile companiei, care sunt de așteptat sa continue și în viitor în perpetuitate, sunt profitabile.

Practic, trebuie identificat dacă rezultatele financiare ale companiei sunt consecința unor evenimente obișnuite (recurente) din activitatea companiei sau se bazează pe anumite situații contextuale (sau excepționale).

Prezentare Cheltuieli operaționale cu Finlight #

Glosar termeni #

Costul bunurilor vândute (costuri variabile) #

Caracteristici generale ale Costului bunurilor vândute:

- sunt costuri (consum de resurse) direct legate de activitatea operațională recurentă

- tind să varieze (sunt corelate) cu nivelul de activitate al companiei și de aceea sunt considerate costuri variabile. Practic, pentru fiecare unitate de produs (sau serviciu) vândută, crește și nivelul acestor cheltuieli.

- sunt principala categorie de cheltuieli a companiilor ce au ca specific al activității producția sau comerțul

Cuprinde următoarele categorii principale de cheltuieli:

- Cheltuielii cu materii prime și materiale, compus din:

- Cheltuieli cu materiile prime

- Cheltuieli cu materialele consumabile

- Cheltuieli privind materialele de natura obiectelor de inventar

- Cheltuieli privind materialele nestocate

- Cheltuieli privind activele biologice de natura stocurilor

- Cheltuieli privind mărfurile

- Cheltuieli privind ambalajele

- Cheltuieli privind mărfurile

- Reduceri (discounturi) comerciale acordate

Cheltuieli operaționale recurente fixe (OPEX) #

Caracteristici generale ale Cheltuielilor operaționale fixe (OPEX):

Cheltuieli operaționale fixe (OPEX) cuprind Cheltuieli administrative generale, Cheltuieli salariale totale, Alte cheltuieli cu serviciile executate de terți, Cheltuieli cu serviciile bancare si asimilate și Cheltuieli cu protecția mediului înconjurător.

Reprezintă o categorie de cheltuieli care:

- sunt aferente consumului de resurse necesar pentru desfășurarea activităților operaționale de zi cu zi ale companiei

- tind să se mențină constante sau variază foarte puțin in funcție volumul activități operaționale de zi cuzi (implicit și cu nivelul Veniturilor operaționale recurente) și din acest motiv mai sunt denumite si Cheltuieli operaționale fixe sau OPEX (Operational Expenditures)

- se modifică substanțial atunci când există evenimente ce implică redimensionarea afacerii(deschiderea unui nou punct de lucru/producție, înființarea unei noi linii de business etc.)

- sunt principala categorie de cheltuieli operaționale ale companiilor ce au ca specific al activității prestarea de servicii

Alte cheltuieli de exploatare #

Categoria Alte cheltuieli de exploatare cuprinde următoarele categorii de cheltuieli:

- Despăgubiri, amenzi și penalități – despăgubiri, amenzi si penalități ce au fost imputate companiei de către terți

- Donații acordate – donații acordate de către companie terților

- Cheltuieli privind activele cedate și alte operațiuni de capital – cheltuieli realizate cu ocazia vânzării de active imobilizate și se calculează ca diferență între prețul vânzări și valoarea neamortizată a Activelor Imobilizate vândute.

- Cheltuieli cu sumele sau bunurile acordate ca sponsorizări

- Cheltuieli reprezentând transferuri și contribuții datorate în baza unor acte normative speciale

- Cheltuieli privind calamitățile și alte evenimente similare

- Alte cheltuieli de exploatare – cont 6588 – orice alte cheltuieli înregistrate in legătura cu activitatea operațională a companiei care nu pot fi încadrate in categoriile menționate anterior

Mesaj Finlight #

Am construit Ghidul SAF-T Finlight și Ghidul financiar Finlight pentru a oferi soluții simple, gratuite și aplicabile celor ce au nevoie de ele.

- folosește opțiunea de comment de la Facebook pentru a ne adresa întrebări și pentru a ne ajuta să ne îmbunătățim materialele

- dacă materialele ți se par utile, apasă Recommend și Share.