Contul de profit și pierdere - performanța firmei

Structura Contului de profit și pierdere

Section titled “Structura Contului de profit și pierdere”Prezentarea Contului de profit și pierdere poate să difere în funcție de scopul analizei și a gradului de detaliu dorit, însă întotdeauna va conține aceleași elemente: Venituri, Cheltuieli și Rezultate.

Pentru o mai bună înțelegere a surselor generatoare de valoare în companie am segmentat prezentarea Veniturilor și Cheltuielilor în funcție de activitățile desfășurate de companie: Activitatea operațională și Activitatea financiară, după cum urmează:

-

Activitatea operațională

Venituri operaționale —Valoarea generată de firmă din activitățile operaționale, fără a lua în considerare veniturile generate din activități de finanțare.

Cheltuieli operaționale —Consumul de valoare în scopul desfășurării activităților operaționale, fără a lua în considerare cheltuielile activităților de finanțare.

Depreciere și amortizare —Ajustarea valorii Activelor sau a Provizioanelor - poate fi pozitivă sau negativă în funcție de sensul ajustării.

Rezultat operațional —Valoarea generată (profit) sau pierdută (pierdere) din activitățile operaționale, după deducerea deprecierii și amortizării.

-

Activitatea financiară

Venituri financiare —Resursele generate din activitatea de natură financiară - dobânzi încasate, diferențe pozitive de curs, disconturi obținute.

Cheltuieli financiare —Consumul de resurse legat de finanțarea operațiunilor sau investițiilor - dobânzi plătite, diferențe nefavorabile de curs.

Rezultat financiar —Valoarea generată (profit) sau pierdută (pierdere) din activitățile de finanțare ale firmei.

-

Rezultatul firmei

Rezultat operațional —Rezultatul activităților operaționale din pasul 1 - poate fi profit (pozitiv) sau pierdere (negativ).

Rezultat financiar —Rezultatul activităților financiare din pasul 2 - tipic negativ la firmele care se finanțează bancar.

Impozitul pe profit / venit —Taxa datorată conform regimului fiscal aplicabil firmei - calculată pe profit (16%) sau pe venituri (microîntreprinderi).

Rezultat net —Profit net sau Pierdere netă - valoarea finală atribuibilă acționarilor/asociaților. Rațiunea de existență a oricărei firme comerciale.

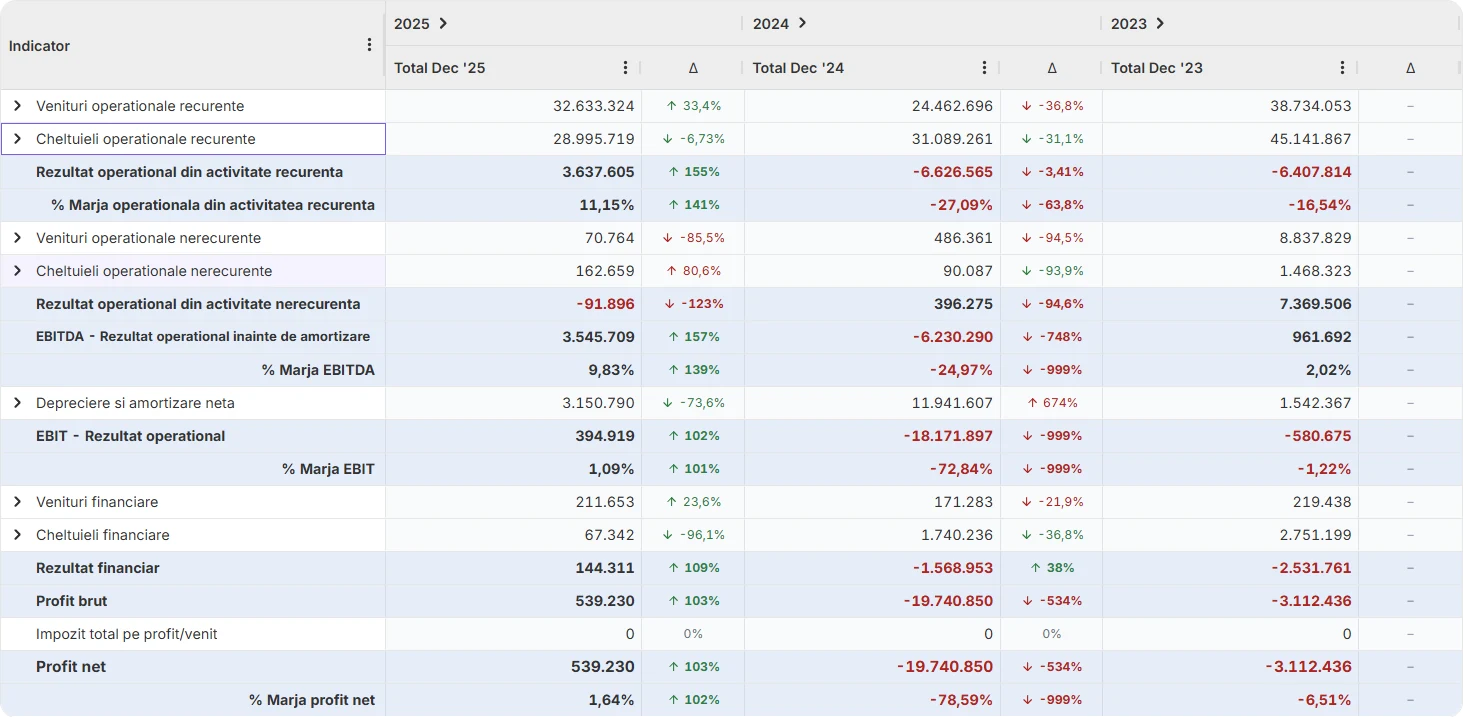

Prezentare Cont de profit și pierdere cu Finlight

Section titled “Prezentare Cont de profit și pierdere cu Finlight”Așa apare Contul de profit și pierdere în platformă: structurat pe rezultate intermediare (operațional, EBITDA, EBIT), cu marje calculate automat și variație procentuală de la un an la altul.