Scopul analizei #

Evaluarea performanței firmei → analiza capacitatății firmei de a genera venituri (valoare) peste nivelul cheltuielilor.

Analiza performanței are ca scop final maximizarea profitului prin cele doua pârghii posibile:

- Creșterea Veniturilor

- Reducerea Cheltuielilor

Analiza este mai simplă decât pare! Găsești mai jos o explicație despre cum poți să iți analizezi singur performanța companiei cu FinLight.

Abordarea potrivită #

Să identifici pârghii prin care poți eficientiza activitatea firmei pentru a maximiza rezultatele viitoare, adică Profitul viitor.

Firma generează Venituri din care trebuie să acopere toate Cheltuielile.

Dacă Veniturile depășesc Cheltuielile atunci compania este profitabila și înregistrează Profit net.

Dacă Veniturile sunt mai mici decât Cheltuielile atunci compania înregistrează Pierdere netă.

Trebuie să identifici relația dintre Activitatea firmei și Profit, analizând Veniturile și Cheltuielile, cu scopul de le influența în sensul maximizării Profitului.

Metodologia recomandată #

Analiza performanței se realizează prin parcurgerea Contului de profit și pierdere în ceea ce privește Activitatea operațională și Activitatea Financiară pe 2 axe:

- La nivel general prin compararea Veniturilor totale cu Cheltuielile totale, practic identificând Rezultatul net (Profit net sau Pierdere neta)

- La nivel de segment, comparând diverse categorii de Venituri cu categoriile aferente de Cheltuieli.

La fiecare articol de Venit, Cheltuială sau Rezultat vei urmării:

- nivelul lunar/anual (suma înregistrata efectiv)

- variația (evoluția) în perioada raportată

- relația de cauzalitate între ce s-a întâmplat în activitatea Firmei și suma înregistrată în Contul de profit și pierdere.

Practic, așa vei putea realiza scopul analizei: să identifici pârghiile pe pe care trebuie sa le acționezi pentru maximizarea profitului.

Pare complicat? Vei vedea imediat mai jos că nu este.

Pasul 1: Evaluarea activității operaționale #

Trebuie sa identifici dacă Firma creează suficientă valoare prin operațiunile desfășurate generatoare de Venituri operaționale recurente astfel încât sa poată susține concomitent:

- activitatea de zi cu zi

- ciclul investițional

- activitatea financiară

- impozitul pe profit/venit

- ținta de profit a asociaților/acționarilor

Pasul 2: Evaluarea activității financiare #

Activitatea financiară, în sensul utilizat de noi, implică toate acele operațiuni care asigură structura de finanțare a firmei.

În general, există 3 categorii mari de elemente ce generează venituri și cheltuieli financiare:

- dobânzile

- diferențe de curs valutar

- disconturile financiare (acordate/primite în scop de finanțare)

Având în vedere că Activitatea financiară este:

- limitată în ceea ce privește generarea de Venituri financiare (uneori inexistentă)

- axată pe asigurarea finanțării companiei, ceea ce generează Cheltuieli financiare.

este de așteptat ca Rezultatul financiar să înregistreze valori negative.

Pe scurt, în evaluarea Activității financiare analizezi, cel mai adesea, dacă Rezultatul operațional este suficient pentru acoperirea Rezultatului financiar negativ.

Pasul 3: Evaluarea rezultatelor generale #

Performanța generală are o singură componentă definitorie: cât profit a produs Firma pentru asociați prin toate activitățile desfășurate.

Sinteză rezultate #

Rezultatul operational brut (gross result) #

Rezultatul operațional brut – rezultatul înregistrat după acoperirea cheltuielilor variabile.

Formula de calcul

Venituri operaționale recurente – Cheltuieli operaționale recurente variabile

Marja operațională brută – măsura relativa a capacitați Firmei de a genera valoare după acoperirea costurilor variabile.

Formula de calcul:

Rezultatul operațional brut / Venituri operaționale recurente

Rezultat operațional din activitate recurentă #

Rezultatul operațional din activitatea recurentă – rezultatul înregistrat după acoperirea cheltuielilor recurente (variabile și fixe)

Formula de calcul

Venituri operaționale recurente – Cheltuieli operaționale recurente

Marja operațională brută – măsura relativa a capacitați Firmei de a genera valoare după acoperirea costurilor variabile.

Formula de calcul

Rezultatul operațional din activitatea recurentă / Venituri operaționale recurente

Rezultat operațional din activitate nerecurentă #

Rezultatul operațional din activitatea nerecurentă – rezultatul înregistrat ca urmare a activităților nerecurente (ocazionale)

Formula de calcul

Venituri operaționale nerecurente – Cheltuieli operaționale nerecurente

EBITDA - Rezultat operațional înainte de dobânzi, taxe, depreciere și amortizare #

EBITDA – Rezultat operațional înainte de dobânzi, taxe, depreciere și amortizare – rezultatul înregistrat ca urmare a activităților operaționale (recurente si nerecurente)

Formula de calcul

Rezultatul operațional din activitatea recurentă + Rezultatul operațional din activitatea nerecurentă

Marja EBITDA – măsura relativa a capacitați Firmei de a genera valoare din activitatea operaționala, înainte de depreciere și amortizare.

Formula de calcul

EBITDA / Venituri operaționale recurente

EBIT - Rezultat operațional înainte de dobânzi și impozite #

EBIT – Rezultat operațional înainte de dobânzi și impozite – rezultatul înregistrat ca urmare a activităților operaționale (recurente si nerecurente)

Formula de calcul

Marja EBIT – măsura relativa a capacitați Firmei de a genera valoare din activitatea operațională.

Formula de calcul

Rezultat financiar #

Rezultat financiar – rezultatul înregistrat ca urmare a activităților de finanțare a companiei

Formula de calcul

Rezultat brut (Profit brut) #

Rezultat brut – rezultatul înregistrat ca urmare a tuturor activităților, înainte de impozitare.

Formula de calcul

Marja brută – măsura relativa a capacitați Firmei de a genera valoare din activitate, înainte de impozitare

Formula de calcul

Rezultat brut / Venituri operaționale recurente

Rezultat net (Profit net) #

Rezultat net – rezultatul înregistrat ca urmare a tuturor activităților.

Formula de calcul:

Rezultat brut – Impozit pe profit

Marja netă – măsura relativă a capacitați Firmei de a genera valoare pentru asociați

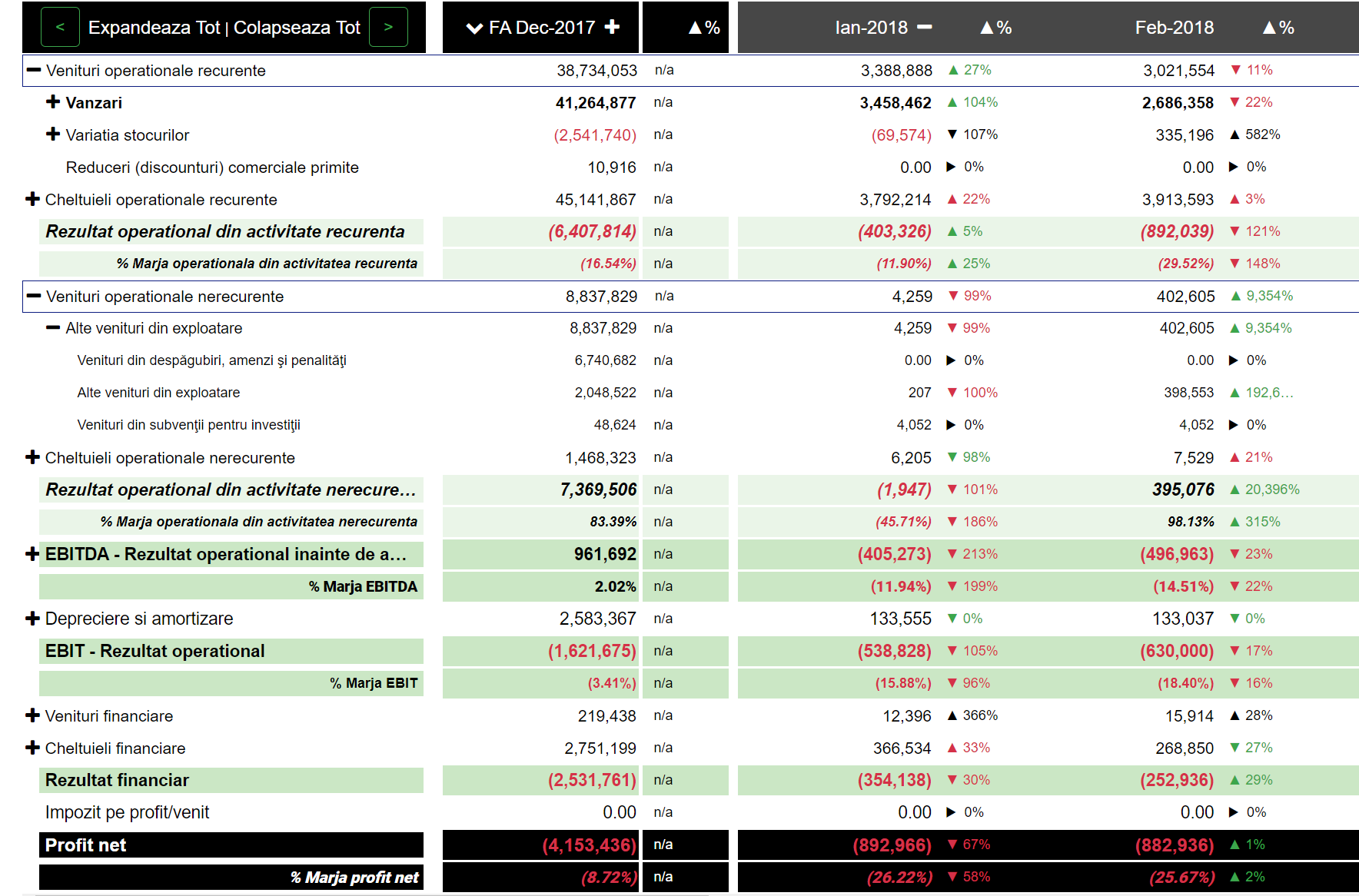

Prezentare cu Finlight #

*modul de prezentare poate varia in funcție de pachetul achiziționat

Mesaj Finlight #

Am construit Ghidul SAF-T Finlight și Ghidul financiar Finlight pentru a oferi soluții simple, gratuite și aplicabile celor ce au nevoie de ele.

- folosește opțiunea de comment de la Facebook pentru a ne adresa întrebări și pentru a ne ajuta să ne îmbunătățim materialele

- dacă materialele ți se par utile, apasă Recommend și Share.