Descriere #

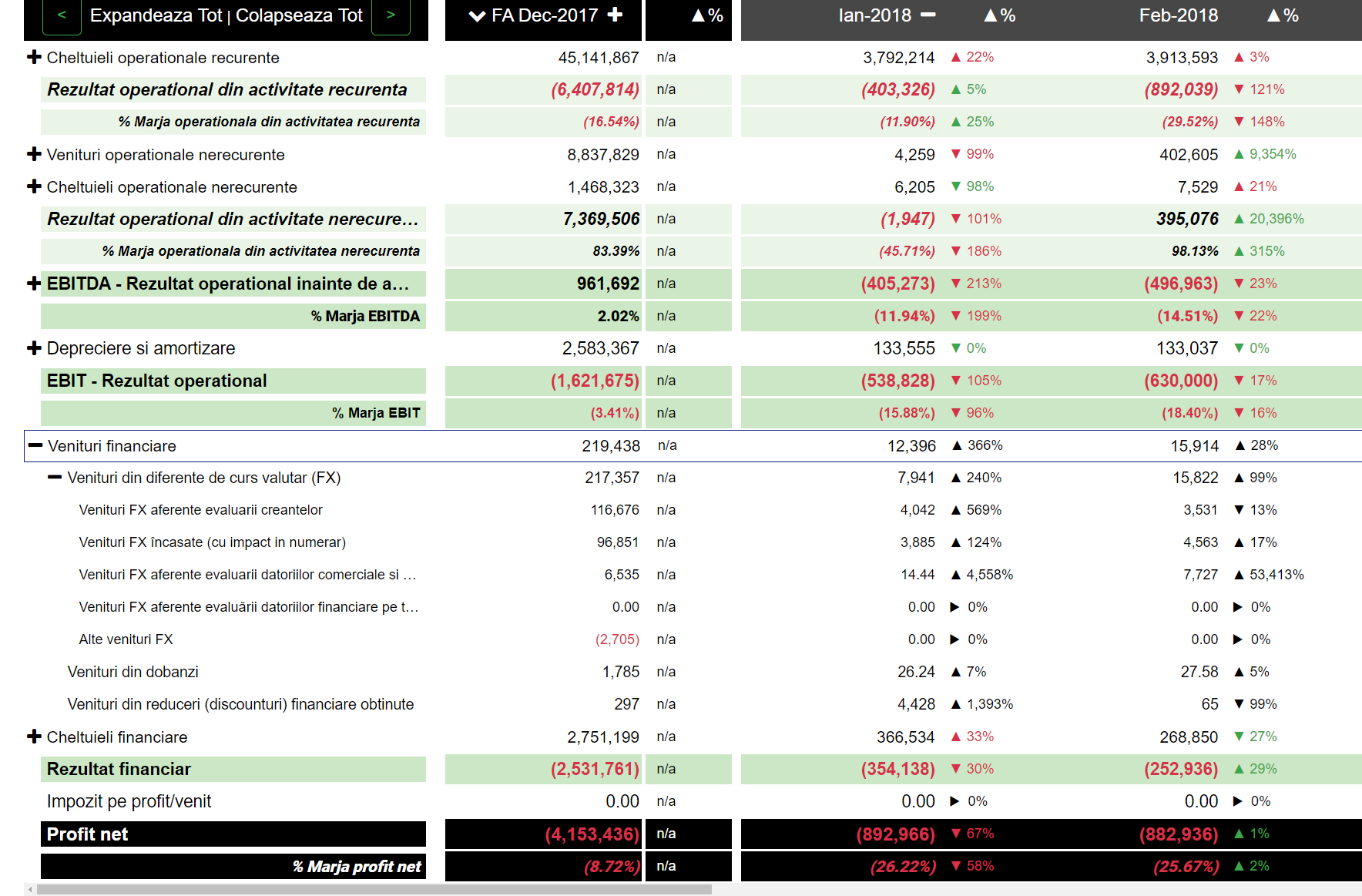

Venituri financiare → reprezintă resursele generate de companie legate de activitatea de natură financiară.

Principalele Venituri financiare ale companiilor mici si medii cuprind:

- veniturile din dobânzi

- venituri generate de evoluția favorabilă a cursului de schimb RON în raport cu alte valute

- discounturi primite de la furnizori pentru plata anticipată față de scadențele agreate inițial

În general activitatea de natură financiară a companiilor mici și medii este nesemnificativă, prin urmare și Veniturile financiare sunt nesemnificative în contextul Contului de profit și pierdere.

Veniturile financiare cuprind: #

Mai jos vom detalia si restul categoriilor de Venituri financiare ce sunt in general legate de finanțarea acordată de către companiei terților sau de investițiile financiare ale companiei.

Venituri din dobânzi #

Veniturile din dobânzi reprezintă dobânda calculată aferentă perioadei raportată pentru finanțarea acordată de companie sau pentru plasamentele de numerar (depozite).

Venituri din diferențe de curs valutar (FX) #

Veniturile din diferențe de curs valutar (FX) cuprinde veniturile companiei ocazionate de evoluția favorabilă a cursului de schimb RON / Alte valute în funcție de relațiile de finanțare, comerciale sau de învestiții ale companiei.

De reținut că în funcție de expunerea companiei pe aceste relații compania poate să înregistreze Venituri din diferențe de curs valutar (FX) dacă RON scade în raport cu Alte valute sau dacă RON crește in raport cu Alte valute, în funcție de natura relației comerciale.

Un alt aspect important îl reprezintă identificarea intrărilor de numerar asociate ce sunt generate de Veniturile din diferențe de curs valutar (FX).

Mai multe detalii despre Venituri din diferențe de curs valutar (FX) …

Venituri din reduceri (discounturi) financiare obținute #

Venituri din reduceri (discounturi) financiare obținute reprezintă reducerile de preț obținute de companie pentru plata anticipată a datoriilor.

Aceste discounturi trebuie identificate distinct pe facturile fiscale pentru a putea fi înregistrate în contabilitatea companiei.

Venituri din creanțe imobilizate #

Venituri din creanțe imobilizate reprezintă cheltuielile financiare legate de constituirea, managementul sau încasarea Creanțelor pe termen lung (imobilizate)

Venituri din învestiții financiare pe termen scurt #

Venituri din învestiții financiare pe termen scurt reprezintă venituri financiare legate de constituirea, managementul sau încasarea Investițiilor financiare pe termen scurt

Venituri din imobilizări financiare #

Venituri din imobilizări financiare înregistrează resursele generate din titluri de participare sau alte interese de participare deținute de companie:

- dividende de încasat/încasate

- creșterile de valoare ale titlurilor imobilizate primite ca urmare a majorării capitalului social al entității la care se detin participații, prin incorporarea profitului sau alte creșteri de valoare similare

Alte venituri financiare #

Alte venituri financiare cuprinde orice alte tipuri de venituri financiare ce nu pot fi încadrate în categoriile de Venituri financiare descrise anterior.

Întrebări și răspunsuri #

Veniturile financiare sunt în majoritatea cazurilor de nivel neglijabil, din cauza activităților reduse de natura financiară. Este totuși important ca Managementul firmei sa conștientizeze impactul Veniturilor financiare în calculul Profitului net, mai ales in contextul in care compania înregistrează marje de profit reduse.

Prezentare Cheltuieli operaționale cu Finlight #

Glosar termeni #

Venituri din diferențe de curs valutar (FX) #

Veniturile din diferențe de curs valutar (FX) cuprinde veniturile companiei ocazionate de evoluția favorabila a cursului de schimb RON / Alte valute în funcție de relațiile de finanțare, comerciale sau de învestiții ale companiei.

Categoriile de Venituri din diferențe de curs valutar (FX) le-am definit după cum urmează:

- Venituri FX aferente evaluării datoriilor financiare pe termen lung:

- Împrumuturi din emisiuni de obligațiuni

- Credite bancare pe termen lung

- Datorii care privesc imobilizările financiare

- Alte împrumuturi și datorii asimilate (inclusiv leasing-uri)

- Dobânzi aferente împrumuturilor și datoriilor asimilate

- Vărsăminte de efectuat pentru imobilizări financiare

- Venituri FX aferente evaluării datoriilor financiare pe termen scurt – Credite bancare pe termen scurt

- Venituri FX aferente evaluării datoriilor comerciale și a altor datorii:

- Furnizori

- Efecte de plătit

- Furnizori de imobilizări

- Efecte de plătit pentru imobilizări

- Furnizori – facturi nesosite

- Clienți – creditori

- Sume datorate acționărilor/asociațiilor

- Creditori diverși

- Vărsăminte de efectuat pentru investițiile pe termen scurt

- Venituri FX aferente evaluării creanțelor:

- Clienți

- Clienți – facturi de întocmit

- Efecte de primit de la clienți

- Furnizori – debitori

- Debitori diverși

- Cheltuieli înregistrate în avans

- Creanțe imobilizate

- Avansuri acordate pentru imobilizări corporale

- Avansuri acordate pentru imobilizări necorporale

- Avansuri de trezorerie

- Decontări între entitățile afiliate

- Decontări cu entitățile asociate și entitățile controlate în comun

- Decontări cu acționării/asociații privind capitalul

- Ajustări pentru deprecierea creanțelor – clienți

- Ajustări pentru deprecierea creanțelor – decontări în cadrul grupului și cu acționarii/asociații

- Ajustări pentru deprecierea creanțelor – debitori diverși

- Alte investiții pe termen scurt și creanțe asimilate

- Acreditive

- Venituri FX încasate (cu impact in numerar)- au generat o intrare de numerar

- Venituri FX aferente investițiilor de capital –se utilizează numai în situațiile financiare anuale consolidate

- Alte Venituri FX – orice alte venituri din diferențe de curs valutar (FX) ce nu au putut fi cuprinse în lista de mai sus

De reținut că in funcție de expunerea companiei pe aceste relații, compania poate să înregistreze Venituri din diferențe de curs valutar (FX) dacă RON scade în raport cu Alte valute sau dacă RON crește in raport cu Alte valute.

Un alt aspect important îl reprezintă identificarea intrărilor de numerar asociate, generate de Veniturile din diferențe de curs valutar (FX):

Reevaluarea lunară a unei linii de credit denominate in EUR acordate de Bancă, în condițiile în care RON s-a apreciata fața de EUR (a scăzut cursul RON/EUR) implică Venit din diferențe de curs valutar (FX), însă nu si o încasare de numerar. S-a modificat totuși, în sens descrescător, soldul (transformat în RON) al creditului, fără ca banca să fi încasat vreo sumă.

Mesaj Finlight #

Am construit Ghidul SAF-T Finlight și Ghidul financiar Finlight pentru a oferi soluții simple, gratuite și aplicabile celor ce au nevoie de ele.

- folosește opțiunea de comment de la Facebook pentru a ne adresa întrebări și pentru a ne ajuta să ne îmbunătățim materialele

- dacă materialele ți se par utile, apasă Recommend și Share.