Descriere #

Capitalul de lucru → se calculează ca diferența dintre Activele circulante și Datoriile pe termen scurt. Reprezintă măsura:

- Lichidității companiei – pentru că evidențiază excesul de Resurse disponibile – Active circulante în raport cu Obligațiile – Datoriile pe termen scurt

- Sănătății financiare a Firmei în ceea ce privește orizontul de timp scurt (sub 1 an)

- Eficientei operaționale – pentru că nivelul este strâns legat de activitatea operațională a Firmei

Scopul analizei #

Gestionarea Capitalului de lucru este critică pentru atingerea următoarelor obiective :

- asigurarea eficientei operaționale în sensul de desfășurare a activității fără sincope și maximizare a profitului

- continuarea activității Firmei și evitarea situațiilor de incapacitate de plată

- facilitarea accesului la creditare (credit bancar sau credit furnizor)

Găsești mai jos modul în care iți poți evalua Capitalul de lucru cu Finlight în scopul îndeplinirii obiectivelor de mai sus.

Abordarea potrivită #

Începi cu analiza structurii de finanțare a părții comerciale din activitatea operațională de zi cu zi, luând în considerare doar finanțările comerciale (excluzând practic obligațiile de plată către bănci sau alți finanțatori. Vorbim aici despre Capitalul de lucru comercial:

Capital de lucru comercial = Active comerciale curente – Datorii comerciale curente

De ce facem asta? Pentru ca obligațiile comerciale reprezentate de Datoriile comerciale curente sunt prioritare. Dacă nu plătești salariile, furnizorii, energia sau alte datorii ce țin de Activitatea curentă există un risc semnificativ ca operațiunile companiei să fie serios afectate și să nu mai existe un suport pentru discuțiile ulterioare cu finanțatorii.

După ce ai toate informațiile necesare despre Capitalul de lucru comercial, introduci în analiză și componenta de finanțare non comercială (credit bancar sau alte tipuri de finanțare) și studiezi situația la nivel general. Vorbim aici despre Capitalul de lucru (total).

Capital de lucru = Active curente – Datorii pe termen scurt

În funcție de cele identificate în urma analizei pe care o explicăm mai jos, iei masurile necesare.

Metodologia recomandată #

- Începi cu o evaluare generală a Capitalului de lucru comercial astfel încât sa identifici și evaluezi elementele componente.

- Faci o evaluarea generala a Capitalului de lucru astfel încât sa evaluezi diferențele dintre Capitalul de lucru și Capitalul de lucru comercial.

La fiecare pas identifici soluțiile potrivite pentru eficientizarea Capitalului de lucru, dacă este cazul.

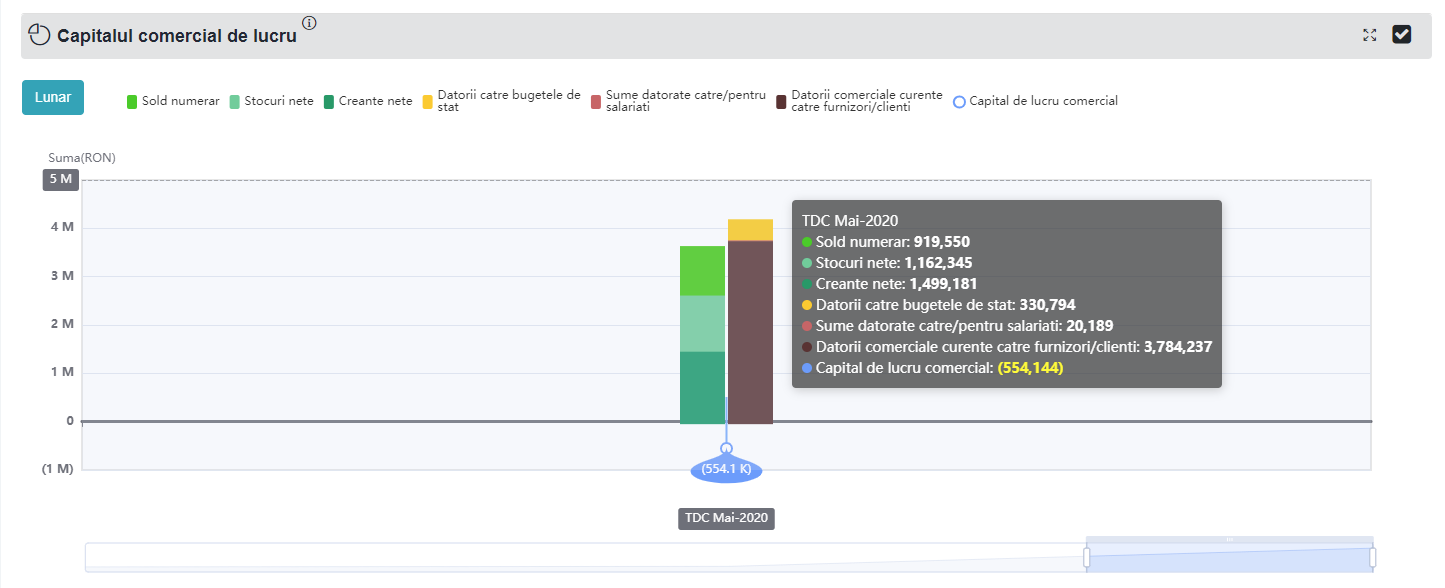

Pasul 1: Evaluarea capitalului de lucru comercial #

Privești situația de ansamblu în grafic în raportul FinLight despre finanțarea pe termen scurt.

- în partea stânga (verde) vei avea componentele Activelor comerciale curente

- în partea dreaptă vei avea componentele Datoriile comerciale curente

În funcție de nivelul Activelor circulante în raport cu Datoriile comerciale curente, Firma ta se va regăsi în una din următoarele situații:

→ Capital de lucru comercial pozitiv și resursele acoperă obligațiile comerciale curente #

Capital de lucru comercial pozitiv – înseamnă că Firma dispune de resursele necesare pentru plata

Datoriilor comerciale curente.

În acest caz, trebuie să verifici totuși corelația intre momentele în care Activele comerciale curente vor fi transformate în bani și momentele în care Datoriile comerciale curente vor deveni exigibile pentru a te asigura ca vor exista suficiente lichidități pentru acoperirea acestora.

Pașii de verificare sunt următorii:

Începi cu analiza Activelor comerciale curente . Trebuie să identifici:

- nivelul elementelor componente: Stocuri, Creanțe și Disponibilități

- termenul în care acestea pot fi transformate în bani

Practic, ai de evaluat:

- Stocurile – în ce măsura pot fi transformate în bani:

- există o porțiune de stocuri compromise care nu pot fi utilizate?

- este necesară o prelucrare a lor înainte de vânzare? (cum e cazul materiilor prime)

- există alte condiții necesare de îndeplinit anterior valorificării (ex: alte materiale necesare de achiziționat, capacitate disponibilă de producție, capacitate de stocare, capacitate de transport, etc)

- valorificarea lor se va face prin vânzare cu încasare imediată sau cu încasare la un termen ulterior

- Creanțele – care este măsura în care vor transformate în bani:

- există o porțiune de creanțe compromise care nu pot fi încasate?

- care sunt termenele de încasare reale?

- este încasarea lor dependentă de alte condiții (livrări adiționale, predare proiecte, aprobări din partea terților, etc)

- este încasarea lor legată de o anumită obligație de plată? (ex: încasarea unei anumite creanțe trebuie utilizata pentru stingerea unei anumite datorii -ex: linie de credit/factoring cu regres, etc)

- Disponibilitățile – în ce măsura aceste sume pot fi utilizate pentru acoperirea Datoriilor pe termen scurt:

- există o porțiune rezervată pentru alte obligații: dividende de plată, rambursări credite pe termen lung, plată dobânzi, plată penalități etc.

Analizezi Datoriile comerciale curente. Trebuie să identifici:

- nivelul elementelor componente: Datorii comerciale curente către furnizori/clienți, Sume datorate către/pentru salariați, Datorii către bugetele de stat sau Alte datorii

- termenul în care acestea devin exigibile

- dacă există o porțiune care se va stinge prin alte mijloace (ex: compensări)

Capital de lucru comercial pozitiv

Este posibil să identifici anumite Datorii comerciale care vor deveni exigibile înainte ca partea aferentă de Active comerciale sa poată fi transformată în bani. Ai identificat o problemă ce ține de Fluxul de numerar.

Exemplu: Datoriile la furnizori pentru achiziția Mărfii X devin scadente înainte de încasarea banilor aferenți vânzării către clienți a Mărfii X.

Detalii despre rezolvarea problemei găsești aici

→ Capital de lucru comercial negativ și resursele nu acoperă obligațiile comerciale curente #

Capital de lucru comercial negativ – Firma nu dispune de resursele necesare pentru plata datoriilor comerciale pe termen scurt.

În acest caz, trebuie să verifici corelația intre momentele în care Activele comerciale curente vor fi transformate în bani și momentele în care Datoriile comerciale curente vor deveni exigibile pentru a încerca sa acoperi măcar Datoriile comerciale critice pentru a încerca sa asiguri continuarea activității Firmei. Pașii sunt următorii:

Începi cu analiza Activelor comerciale curente . Trebuie să identifici:

- nivelul elementelor componente: Stocuri, Creanțe, și Disponibilități

- termenul în care acestea pot fi transformate în bani

Practic, ai de evaluat:

- Stocurile – în ce măsura pot fi transformate în bani:

- exista o porțiune de stocuri compromise care nu pot fi utilizate?

- este necesară o prelucrare a lor înainte de vânzare? (cum e cazul materiilor prime)

- există alte condiții necesare de îndeplinit anterior valorificării (ex: alte materiale necesare de achiziționat, capacitate disponibilă de producție, capacitate de stocare, capacitate de transport, etc)

- valorificarea lor se va face prin vânzare cu încasare imediată sau cu încasare la un termen ulterior

- Creanțele – care este măsura în care vor transformate în bani:

- exista o porțiune de creanțe compromise care nu pot fi încasate?

- care sunt termenele de încasare reale?

- este încasarea lor dependentă de alte condiții (livrări adiționale, predare proiecte, aprobări din partea terților, etc)

- este încasarea lor legată de o anumită obligație de plată? (ex: încasarea unei anumite creanțe trebuie utilizata pentru stingerea unei anumite datorii -ex: linie de credit/factoring cu regres, etc)

- Disponibilitățile – în ce măsura aceste sume pot fi utilizate pentru acoperirea Datoriilor pe termen scurt:

- există o porțiune rezervată pentru alte obligații: dividende de plata, rambursări credite pe termen lung, plata dobânzi, plata penalități

Analizezi Datoriile comerciale curente. Trebuie să identifici:

- nivelul elementelor componente: Datorii comerciale curente către furnizori/clienți, Sume datorate către/pentru salariați, Datorii către bugetele de stat sau Alte datorii

- termenul în care acestea devin exigibile

- dacă există o porțiune care se va stinge prin alte mijloace (ex: compensări)

Capital de lucru comercial negativ

Varianta în care Firma ta înregistrează Capital de lucru comercial negativ este una extrem de periculoasă. Simplu spus, Firma nu dispune de suficiente resurse pentru acoperirea datoriilor critice.

Detalii despre rezolvare problemei găsești aici

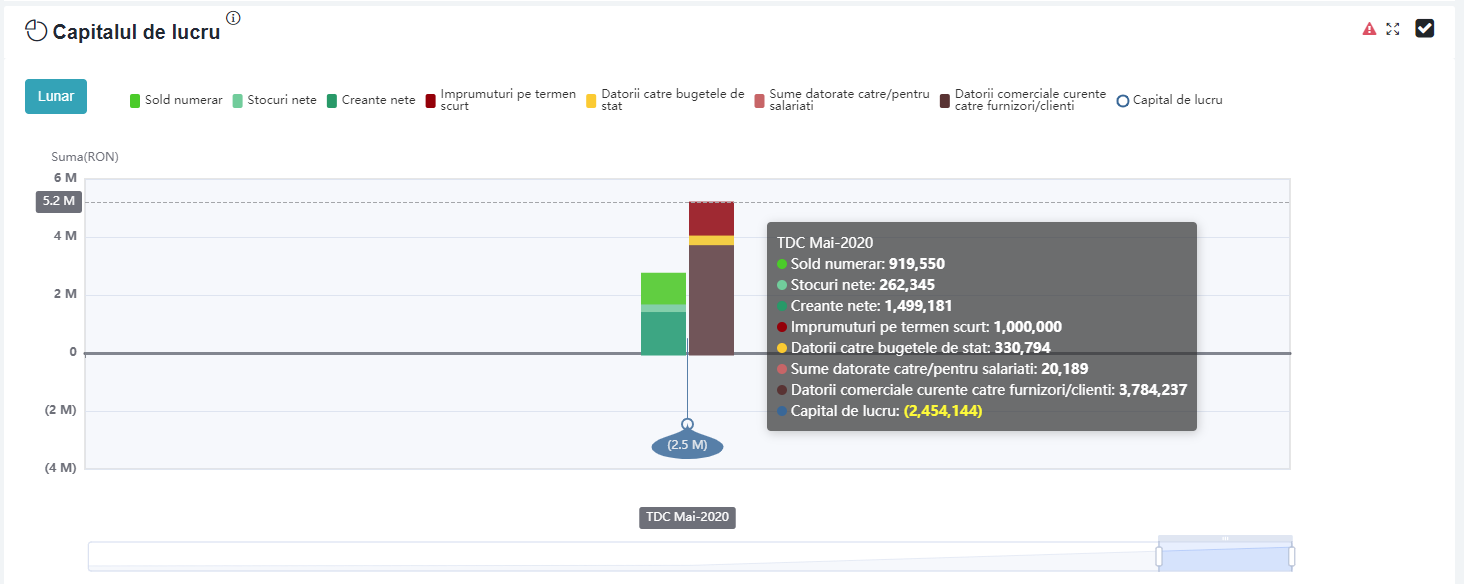

Pasul 2: Evaluarea capitalului de lucru total #

Privești situația de ansamblu. Poți utiliza raportul Finlight despre finanțarea pe termen scurt.

- în partea stânga (verde) vei avea componentele Activelor circulante (curente)

- în partea dreaptă vei avea componentele Datoriilor pe termen scurt

Firma ta se va regăsi in una din următoarele situații:

→ Capital de lucru total pozitiv - resursele acoperă obligațiile pe termen scurt #

Capital de lucru comercial pozitiv – înseamnă ca Firma dispune de resursele necesare pentru plata datoriilor comerciale pe termen scurt.

În acest caz, după ce ai verificat în prealabil Capitalul de lucru comercial, trebuie să identifici care sunt resursele pe care le voi utiliza pentru acoperirea Datoriilor financiare pe termen scurt, deci:

În cazul în care Firma deține Investiții financiare pe termen scurt trebuie să identifici dacă aceste valori pot fi transformate în numerar într-un orizont de timp util având în vederea acoperirea obligațiilor curente.

În cazul Datoriilor financiare pe termen scurt (credite bancare pe termen scurt) trebuie să stabilești:

exigibilitatea lor

sursa de plată

posibilitatea de reînnoire (amânare la plată) a datoriei

Faci asta pentru a identifica în ce măsură vei putea asigura plata acestor obligații, fără a afecta plata Datoriilor comerciale curente.

Exista mai multe variante:

- Capitalul de lucru comercial este negativ și atunci trebuie rezolvată o problema structurală de finanțare (mai multe detalii găsești aici). Atenție, în acest caz există un risc serios de Insolvență.

- Capitalul de lucru comercial este pozitiv dar mai mic decât Datoriilor financiare pe termen scurt, moment în care trebuie să ajustezi fie termenele de plata la furnizori fie sa reeșalonezi liniile de credit pe o perioada lunga de timp (mai mare de un an).

- Capitalul de lucru comercial acoperă Datoriilor financiare pe termen scurt dar nu ai suficient flux de numerar, ceea ce înseamnă că ai o problema de exigibilitate a datoriilor (dar exista surse de rambursare) și prin urmare trebuie sa modifici termenele de plata (fie la Furnizori fie la Bancă)

- Capitalul de lucru comercial acoperă Datoriilor financiare pe termen scurt și ai flux de numerar suficient, deci ești ok.

Trebuie sa identifici dacă există obligații de plata în viitorul imediat în legătura cu achizițiile de Imobilizări financiare.

Urmărești, ca și în cazurile anterioare:

- nivelul

- momentul când devin exigibile

- sursa de plata

Practic, trebuie sa te asiguri ca sursele de rambursare pot fi transformate în lichidități înainte de scadența liniilor de credit.

Capital de lucru pozitiv

Este posibil să identifici anumite Datorii pe termen scurt care vor deveni exigibile înainte ca partea aferentă de Active circulante (curente) să poată fi transformată în bani.

Exemplu: Ai utilizat o Linie de credit pentru finanțarea achiziției Mărfii X și dar linia de credit devine scadentă înainte de încasarea banilor aferenți vânzării către clienți a Mărfii X.

Detalii despre rezolvare problemei găsești aici

→ Capital de lucru total negativ- resursele nu acoperă obligațiile pe termen scurt #

Capital de lucru negativ – înseamnă ca Firma nu dispune de resursele necesare pentru plata Datoriilor pe termen scurt.

În acest moment te interesează sa înțelegi dacă problema este de natura generală sau doar la nivel de finanțare bancara.

Practic, verifici Capitalul de lucru comercial și restul elementele ce intră in componenta Capitalului de lucru, pentru a înțelege care sunt sursele adiționale și datoriile adiționale, practic diferența dintre Capitalul de lucru comercial și Capitalul de lucru.

În cazul în care Firma deține Investiții financiare pe termen scurt trebuie să identifici dacă aceste valori pot fi transformate în numerar într-un orizont de timp util având în vederea acoperirea obligațiilor curente.

În cazul Datoriilor financiare pe termen scurt (credite bancare pe termen scurt) trebuie să stabilești:

- exigibilitatea lor

- sursa de plată

- posibilitatea de reînnoire a datoriei

Faci asta pentru a identifica în ce măsură vei putea asigura plata acestor obligații, fără a afecta plata Datoriilor comerciale curente.

Exista mai multe variante:

- Capitalul de lucru comercial este negativ și atunci trebuie rezolvată o problema structurală de finanțare (mai multe detalii găsești aici). Atenție, în acest caz există un risc serios de Insolvență.

- Capitalul de lucru comercial este pozitiv dar mai mic decât Datoriilor financiare pe termen scurt, moment în care trebuie să ajustezi fie termenele de plata la furnizori fie sa reeșalonezi liniile de credit pe o perioada lunga de timp (mai mare de un an).

- Capitalul de lucru comercial acoperă Datoriilor financiare pe termen scurt dar nu ai suficient flux de numerar, ceea ce înseamnă că ai o problema de exigibilitate a datoriilor (dar exista surse de rambursare) și prin urmare trebuie sa modifici termenele de plata (fie la Furnizori fie la Bancă)

- Capitalul de lucru comercial acoperă Datoriilor financiare pe termen scurt și ai flux de numerar suficient, deci Firma nu are o problemă.

- nivelul

- momentul când devin exigibile

- sursa de plata

În urma analizei vei identifica una din următoarele situații:

Capital de lucru comercial pozitiv

Există suficiente resurse pentru acoperirea Datoriilor comerciale curente dar Firma nu dispune de resursele necesare pentru acoperirea Datoriilor Financiare pe termen scurt (credite bancare, leasing, etc).

Trebuie sa identifici soluții pentru asigurarea continuității activității. Detalii despre rezolvare problemei găsești aici

Capital de lucru comercial negativ

Firma nu dispune de resurse nici măcar pentru acoperirea Datoriilor comerciale, critice pentru continuarea activității. Situatia este extrem de periculoasă, practic Firma aflându-se în insolvența „de facto”.

Detalii despre rezolvare problemei găsești aici

Mesaj Finlight #

Am construit Ghidul SAF-T Finlight și Ghidul financiar Finlight pentru a oferi soluții simple, gratuite și aplicabile celor ce au nevoie de ele.

- folosește opțiunea de comment de la Facebook pentru a ne adresa întrebări și pentru a ne ajuta să ne îmbunătățim materialele

- dacă materialele ți se par utile, apasă Recommend și Share.