Descriere #

Bilanțul contabil prezintă imaginea statică a situației financiare la data raportată în ceea ce privește patrimoniul companiei, compus din toate Activele (resursele) și Pasivele (obligațiile) acesteia.

Valoarea înregistrată la final de lună se numește Sold și mișcările din lună se numesc Rulaje.

Bilanțul contabil cuprinde soldurile următoarelor elemente:

- Active – resursele controlate de companie ce vor fi utilizate pentru a genera profit

- Pasive – reprezintă obligațiile companiei față de Acționari/Asociați și față de terți

Explicăm mai jos de ce este important Bilanțul contabil și care este structura acestuia.

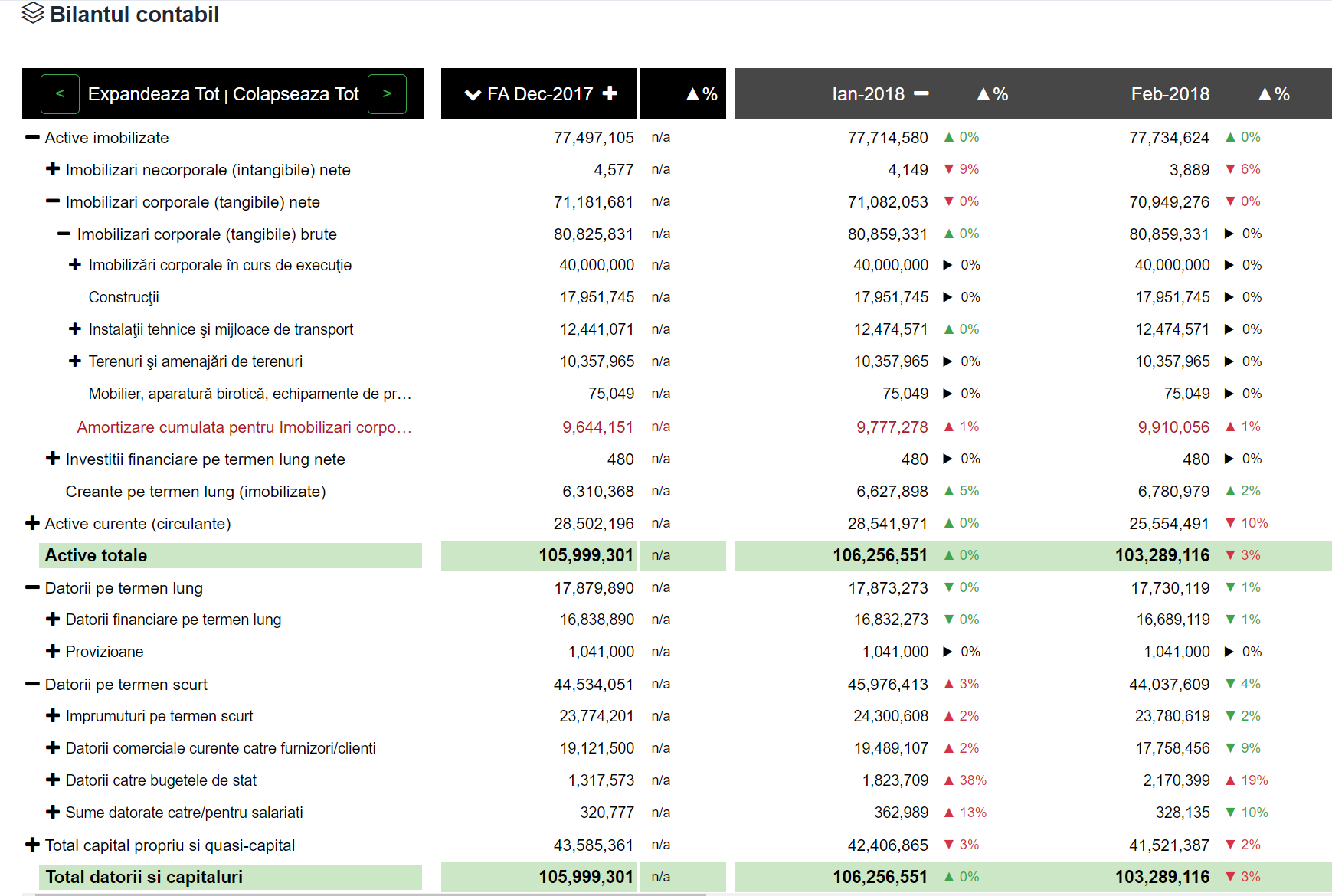

Structura Bilanțului #

Pentru ca Bilanțul să fie echilibrat din punct de vedere al Lichidității:

- Activele imobilizate trebuie să fie finanțate din Capitaluri proprii și Datorii pe termen lung

- Activele circulante trebuie să fie finanțate din Datorii pe termen scurt

Active #

Active imobilizate #

Activele Imobilizate (denumite și Active Fixe) produc valoare pentru Companie pe parcursul mai multor ani și sunt consumate gradual. Deși Activele Imobilizate cuprind toate activele care sunt utilizate pe o perioada mai lungă de un an, în linii mari, aceasta categorie cuprinde: Terenuri, Clădiri, Instalații /Echipamente tehnice și diverse Licențe.

Active circulante #

Activele Circulante (denumite și Active Curente) sunt acele resurse pe care compania le folosește în operațiunile de zi cu zi și care sunt de obicei consumate/utilizate pe parcursul unui singur ciclu operațional. Se consumă integral pe măsura ce sunt utilizate. Caracteristica definitorie a Activelor Circulante este ca sunt compuse din Lichidități (Disponibilități numerar si alte valori) sau din alte resurse care se estimează ca vor fi transformate in Lichidități într-un orizont de timp foarte scurt: Stocuri, Creanțe și Investiții financiare pe termen scurt.

Pasive #

Capitalul sau Capitalurile proprii #

Capitalul (sau Capitalurile proprii) sunt o sursă de finanțare ce este controlată, din punct de vedere al exigibilității, de către asociați/acționari. Deși Capitalul cuprinde o gama largă de elemente, cel mai des in cazul companiilor mici si medii, cuprinde următoarele elemente Capital Social, Rezultat curent, Rezultat reportat din anii anteriori, Rezerve și Rezerve din reevaluare. Putem considera Capitalul ca fiind o măsura a implicării Asociaților/Acționarilor în finanțarea companiei și a riscului asumat de aceștia.

Datorii pe termen lung #

Datoriile pe termen lung reprezintă sursele de finanțare ce devin scadente la o perioada mai mare de 1 an de la data raportării. De obicei cuprind Credite pe termen lung și leasinguri financiare.

Datorii pe termen scurt #

Datoriile pe termen scurt reprezintă obligații ale companiei care vor trebui onorate într-o perioada mai scurtă de 1 an de la data raportării, de regulă în următorul ciclu operațional: Datorii comerciale curente și Credite bancare pe termen scurt.

DE CE ESTE IMPORTANT?

Având în vedere că suma Activelor va fi întotdeauna egală cu suma Pasivelor, înseamnă ca întotdeauna pentru fiecare resursă pe care compania o utilizează există o datorie în contrapartidă (fie ea și către Acționari).

Este extrem de important pentru management ca întotdeauna să conștientize următoarele două elemente:

- CINE FINANȚEAZĂ → Acționari, Furnizori, Bănci, Statul Roman, Salariați etc.

- CE FINANȚEAZĂ → Clădiri, Echipamente, Stocuri, Creanțe, Sold numerar etc.

Raționamentul este simplu: obligațiile către creditori vor trebui plătite la un moment dat pentru că amânarea datoriilor poate fi doar o soluție temporară. Sursele de plată sunt limitate la următoarele:

- Activele existente – nivelul (soldul) actual

- Activele viitoare ce vor fi constitute din:

- Profitul viitor – rezultatele pozitive ale companiei in viitor

- Aportul acționarilor – resurse adiționale aduse în companie de către asociați

Mai simplu spus, dacă managementul nu poate identifica surse de plată a datoriilor atunci nu există decât doua soluții:

- Acționarii/Asociații să aducă bani în companie

- o procedură de insolvența/faliment care sa anuleze anumite datorii

Practic, înțelegerea Bilanțului companiei oferă posibilitatea managementului de a gestiona resursele companiei (activele) in contextul obligațiilor existente (pasivele). Mai jos găsiți niște exemple concrete despre cum ajuta înțelegerea bilanțului managementul companiei:

- pentru a înțelege și modela sursele de finanțare astfel încât compania sa își poată desfășură activitatea –securizarea surselor de plata a datorilor către furnizori și bănci

- pentru a identifica sursele de finanțare nedimensionate corespunzător sau inutile –datorii inutile către furnizori/bănci care au fost utilizate pentru finanțarea unor stocuri nevandabile

- pentru a evalua capacitatea companiei de a transforma resurse (active) în numerar în vederea stingerii datoriilor – analiza ciclului de conversie a numerarului

- pentru analiza nevoii de redimensionare a activității – ce resurse sunt necesare pentru creșterea activității au ce resurse pot fi eliberate prin scăderea activității

- pentru a înțelege poziția companiei și a necesarul de lichidare a activelor –pentru evitarea situațiilor de Insolvența sau Faliment

Prezentare cu Finlight #

Mesaj Finlight #

Am construit Ghidul SAF-T Finlight și Ghidul financiar Finlight pentru a oferi soluții simple, gratuite și aplicabile celor ce au nevoie de ele.

- folosește opțiunea de comment de la Facebook pentru a ne adresa întrebări și pentru a ne ajuta să ne îmbunătățim materialele

- dacă materialele ți se par utile, apasă Recommend și Share.