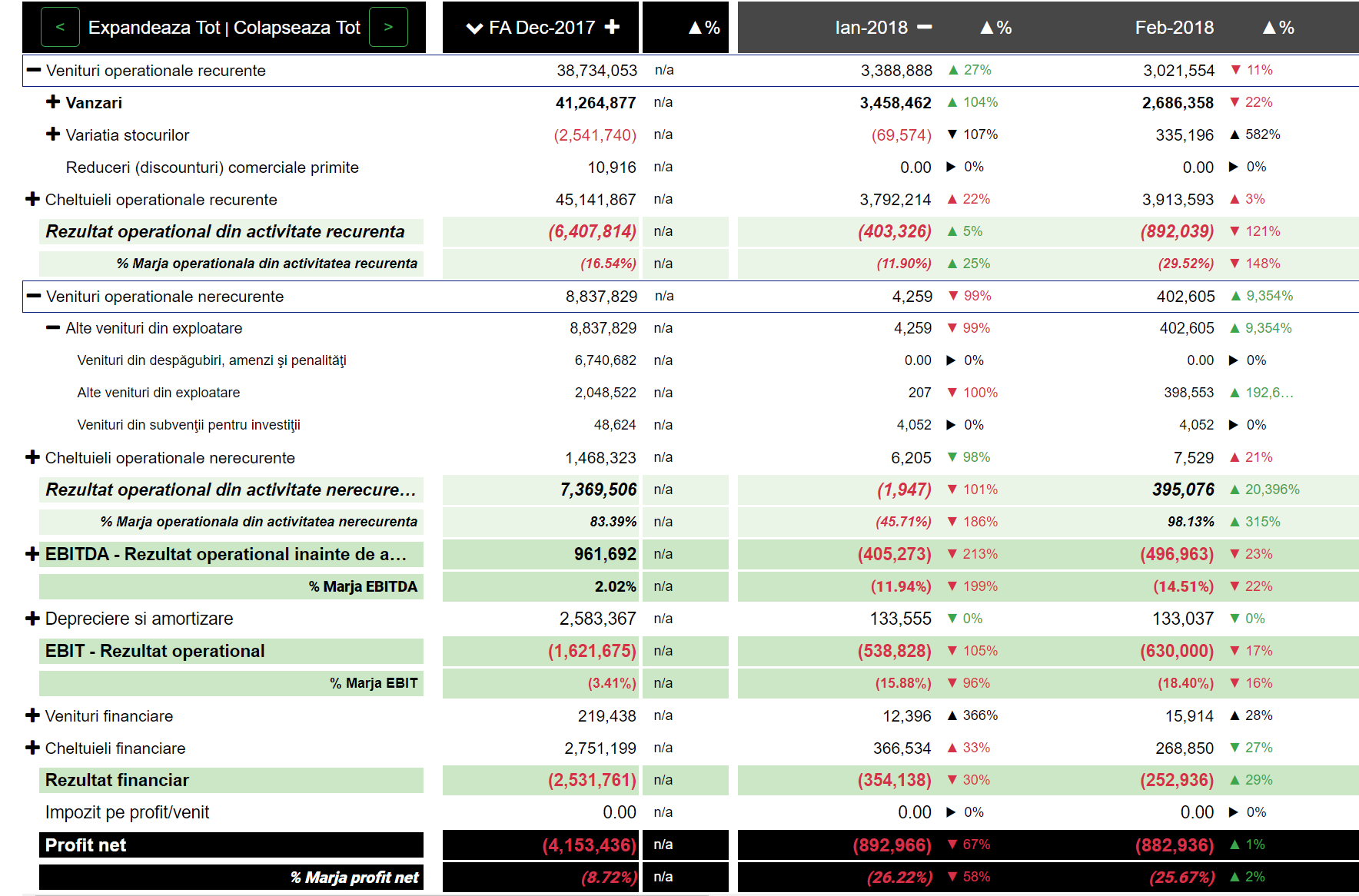

Descriere #

Venituri operaționale → reprezintă valoarea generată de companie din activitățile operaționale, fără a lua în considerare veniturile generate din activități de finanțare (dobânzi, dividende, diferențe pozitive ale cursului valutar etc.)

În funcție de frecvența cu care sunt generate, vom împarți Veniturile operaționale în doua categorii:

- Venituri operaționale recurente – venituri generate de operațiunile de zi cu zi ale companiei (vânzări de bunuri/mărfuri, prestări de servicii, producție etc)

- Venituri operaționale nerecurente – venituri ce țin de operațiunile companiei dar se întâmplă ocazional (vânzări de Active Imobilizate, penalități imputate clienților sau furnizorilor sau orice alt eveniment operațional ce are o natura neobișnuită sau excepțională)

Veniturile operaționale recurente cuprind: #

Vânzări (Cifra de afaceri brută) #

Vânzările reprezintă:

- segmentul de Venituri operaționale realizate de companie din activitățile recurente de zi cu zi, prin vânzarea de bunuri și servicii

- principala categorie de venituri ale companiei

Venituri din subvenții de exploatare #

Venituri din subvenții de exploatare reprezintă subvențiile cuvenite companiei în schimbul respectării anumitor condiții referitoare la activitatea de exploatare. Acest element NU CUPRINDE venituri în legătura cu Subvențiile pentru învestiții.

Variația stocurilor #

Variația stocurilor reprezintă o reflectare in Contul de profit si pierdere a variației de valoare a stocurilor ca urmare a activități de producție sau de prestări de servicii în cadrul proiectelor in curs de execuție.

Modul de calcul este destul de complex și este sintetizat aici, însă ce trebuie să rețineți în legătură cu această categorie de venit sunt următoarele:

- se înregistrează doar pentru companiile care au activitate de producție sau prestează servicii ce nu sunt facturate în luna respectivă

- sumele pot să ia valori pozitive sau negative – analiza lor se va face întotdeauna in relație cu factorii determinanți

- sunt strâns legate de performanța companiei

- ar trebui sa aibă variații mari doar in măsura in care există variații mari in volumul sau in valoarea producției/a serviciilor prestate

- modalitatea de calcul ar trebui sa fie clar explicata managementului pentru a putea înțelege legătura intre costurile de producție și prețul de vânzare

Venituri din producția capitalizată #

Considerăm Venituri din producția capitalizată acele venituri obținute de companie ca urmare a realizării unor Active fixe în regie proprie.

Reduceri (discounturi) comerciale primite #

Reduceri (discounturi) comerciale primite reprezintă reducerile de preț primite de companie de la furnizori conform termenilor contractuali.

Aceste discounturi trebuie identificate distinct pe facturile fiscale pentru a putea fi înregistrate în contabilitatea companiei.

Veniturile operaționale nerecurente cuprind: #

Alte venituri din exploatare #

Alte venituri din exploatare reprezintă venituri ce au legătură cu activitatea companiei însă apar ocazional: penalități facturate clienților sau furnizorilor, donații primite de companie, venituri ocazionate de vânzarea Activelor imobilizate, subvenții pentru învestiții și Alte venituri din exploatare.

Venituri din creanțe reactivate și debitori diverși #

Venituri din creanțe reactivate și debitori diverși reprezintă veniturile înregistrate cu ocazia reactivării unor creanțe aferente unor debitori de la care managementul companiei a estimat anterior ca nu se mai pot recupera creanțele respective însă în urma unor evenimente/analize recente, managementul consideră ca respectivele creanțe vor fi totuși încasate.

Venituri din reevaluarea imobilizărilor corporale #

Venituri din reevaluarea imobilizărilor corporale reprezintă transformarea Rezervelor din reevaluare în Venituri, cu ocazia vânzării Activelor Imobilizate pentru care au fost constituite anterior sau cu ocazia actualizării reevaluărilor.

Întrebări și răspunsuri #

Veniturile operaționale sunt principalul mijloc prin care compania generează profit și prin urmare scopul este de maximizare a lor, menținând Cheltuielile operaționale la un nivel cat mai scăzut.

Veniturile operaționale trebuie sa înregistreze un nivel superior Cheltuielilor operaționale. În caz contrar, compania nu reușește sa producă valoare adăugată (Profit operațional) din operațiunile desfășurate. Mai multe detalii despre evaluarea Profitului operațional găsesti aici…

Scopul oricărei companii este să genereze profit în mod recurent.

Prezentarea distinctă a elementelor de Venituri și Cheltuieli, în funcție de recurența lor, are ca scop să identifice dacă operațiunile companiei, care sunt de așteptat sa continue și în viitor în perpetuitate, sunt profitabile.

Practic, trebuie identificat dacă rezultatele financiare ale companiei sunt consecința unor evenimente obișnuite (recurente) din activitatea companiei sau se bazează pe anumite situații contextuale sau excepționale.

Prezentare Venituri operaționale cu Finlight #

Glosar termeni #

Vânzări (Cifra de afaceri brută) #

În scop de raportare financiară, vom considera elementul Vânzări ( Cifra de afaceri brută) ca fiind totalitatea veniturilor generate de companie din activitățile operaționale recurente prin vânzarea de bunuri și servicii.

Notă:

Conceptul de Cifră de afaceri, așa cum este utilizat în formularistica emisă de Ministerul de Finanțe cuprinde inclusiv Reducerile pe care firma le primește de la terți. În raportarea FinLight standard nu considerăm aceste Reduceri ca fiind parte din Cifra de afaceri dar le luam în considerare la nivel de Venituri operaționale recurente.

În scop de raportare financiară, vom considera elementul Vânzări ( Cifra de afaceri brută) ca fiind totalitatea veniturilor generate de companie din activitățile operaționale recurente prin vânzarea de bunuri și servicii.

Caracteristici definitorii:

- sunt strâns legate de activitatea de zi-cu-zi

- implică transferul dreptului de utilizare sau proprietate a bunurilor vândute sau a serviciilor prestate

- nu implică neapărat, la data tranzacției, un transfer de bani

- Elementul Vânzări NU INCLUDE TVA

- Nu include Reducerile comerciale acordate clienților (de aceea o putem asimila Cifrei de afaceri brute).

Elementul Vânzări este compus din:

- Vânzări de bunuri

- Vânzări de servicii

- Vânzări de mărfuri

- Venituri din redevențe, locații de gestiune si chirii

- Venituri din studii si cercetări

- Venituri din activități diverse

Variația stocurilor #

Pentru a putea evalua Variația stocurilor, in primul rand trebuie sa înțelegem mecanismul prin care se calculează aceasta valoare:

Pe parcursul procesului de producție, diversele categorii de Stocuri (materii prime, producție in curs de execuție, produse finite) se modifică din punct de vedere al formei și al valorii: materia primă, la care se adaugă munca si alte elemente de cost, sunt transformate inițial în producție in curs de execuție și ulterior în produse finite.

Toate aceste costuri se reflectă în Cheltuieli ale companiei și sunt înregistrate in Contul de profit si pierdere. Având în vedere că aceste cheltuieli reprezintă o transformare a unor resurse (materie primă, muncă, etc) în alte resurse (producție in curs de execuție, produse finite) compania trebuie sa înregistreze si veniturile aferente. În acest scop se utilizează elementul de Variația stocurilor în diverse etape ale procesului de producție.

Practic, exista mai multe momente in care se fac înregistrări utilizând-se Variația stocurilor:

- la final de lună:

- se înregistrează cheltuieli cu producția (Cheltuieli cu materii prime, Cheltuieli cu energia, salarii, etc) în funcție de procesul de producție

- se înregistrează și venituri utilizând elementul Variația stocurilor ( Înregistrare 1)

- se transformă Materia prima în Producție in curs de execuție (dar cu valoare mai mare pentru că se incorporează și alte categorii de cheltuieli )

- la început de lună:

- se anulează Producția in curs de execuție

- se înregistrează si Cheltuieli utilizând elementul Variația stocurilor ( Înregistrare 2), aferente anularii Producției in curs

- la finalul lunii următoare :

- se constituie Produse finite

- se înregistrează venituri utilizând elementul Variația stocurilor ( Înregistrare 3), aferente valorii Produselor finite constituite mai sus

- la momentul vânzării

- se înregistrează venituri aferente facturilor emise (Vânzări de bunuri)

- se înregistrează cheltuieli aferente bunurilor vândute, utilizând Variația stocurilor ( Înregistrare 4)

După cum putem observa, exista 4 tipuri de evenimente ce pot genera înregistrarea unor sume Pozitive (Venituri) sau Negative (Cheltuieli), utilizând elementul Variația Stocurilor.

Prin urmare, o analiză a modului de formare a respectivei sume poate fi făcută numai în contextul analizei Producției. Analizând doar cifrele, putem considera următoarele:

- în condiții de nivel de producție liniar (non ciclic) nu ar trebui sa apară sume semnificative in elementul de Variația Stocurilor

- Variația Stocurilor ar trebui sa aibă variații mari doar in măsura in care există variații mari in volumul sau in valoarea producției/a serviciilor prestate

- modalitatea de calcul ar trebui sa fie cunoscută de management pentru a putea înțelege legătura intre costurile de producție și prețul de vânzare in vederea eficientizării

Alte venituri din exploatare #

Categoria Alte venituri din exploatare cuprinde următoarele categorii de venituri:

- Venituri din despăgubiri, amenzi și penalității – despăgubiri, amenzi si penalități pe care compania le-a imputat terților.

- Venituri din donații primite – donații primite de companie

- Venituri din vânzarea activelor și alte operațiuni de capital – reprezintă veniturile realizate cu ocazia vânzării de active imobilizate și se calculează ca diferență între prețul vânzări si valoarea neamortizată a Activelor Imobilizate vândute.

- Venituri din subvenții pentru învestiții – cu ajutorul acestui cont se înregistrează gradual în Contul de Profit si pierdere subvențiile pentru învestiții

- Alte venituri din exploatare – cont 7588 – orice alte venituri înregistrate in legătura cu activitatea operațională a companiei, care nu pot fi încadrate in categoriile menționate anterior

Mesaj Finlight #

Am construit Ghidul SAF-T Finlight și Ghidul financiar Finlight pentru a oferi soluții simple, gratuite și aplicabile celor ce au nevoie de ele.

- folosește opțiunea de comment de la Facebook pentru a ne adresa întrebări și pentru a ne ajuta să ne îmbunătățim materialele

- dacă materialele ți se par utile, apasă Recommend și Share.