Active circulante

Categoriile de active circulante

Section titled “Categoriile de active circulante”Activele circulante cuprind, de obicei, patru categorii principale:

Disponibilități numerar și alte valori

Section titled “Disponibilități numerar și alte valori”Disponibilitățile numerar și alte valori cuprind, în principal, lichiditățile firmei - banii din conturile bancare și din casierie. Toate sumele din această categorie reprezintă Numerar sau un Substitut de numerar care poate fi rapid transformat în numerar.

Creanțe

Section titled “Creanțe”Creanțele sunt sumele pe care compania le are de încasat pentru serviciile prestate sau produsele livrate, cu plată agreată la un termen ulterior. În general, ele includ drepturile de încasat generate din activitatea operațională.

Compania înregistrează creanțele la momentul vânzării (de obicei la livrare sau prestare) și le elimină pe măsură ce încasează sau compensează sumele aferente, ori prin ajustări de valoare.

Stocuri

Section titled “Stocuri”Stocurile sunt elementele fizice pe care compania le folosește în activitate (producție, prestări servicii) sau le vinde. În general, stocurile cuprind materii prime, consumabile, semifabricate, produse finite, mărfuri și produse în curs de execuție.

Gestionarea stocurilor are câteva obiective importante:

- anticiparea capacității companiei de a genera venituri

- evaluarea capacității de a transforma stocurile în numerar

- evitarea sincopelor operaționale

Investiții financiare pe termen scurt

Section titled “Investiții financiare pe termen scurt”Investițiile financiare pe termen scurt sunt, de obicei, depozitele bancare la termen și alte instrumente de investiții. În cazuri atipice, această categorie cuprinde o gamă largă de instrumente financiare deținute pentru valorificare rapidă (în mai puțin de un an).

Întrebări și răspunsuri

Section titled “Întrebări și răspunsuri”De ce sunt importante Activele circulante?

Activele circulante sunt principala sursă de numerar a companiei pe termen scurt. Eșecul de a le transforma în bani generează crize de lichiditate, stare de insolvență sau chiar faliment.

Care este nivelul recomandat de Active circulante?

Răspunsul depinde de trei perspective:

-

Operațională - nivelul Activelor circulante trebuie să fie suficient pentru a evita perturbările zilnice. Asta înseamnă materii prime în cantitatea necesară, capacitatea de a face plăți, și creanțe la un nivel acceptabil ca să nu se piardă oportunități de vânzare.

-

Lichiditate - la nivelul minim, activele circulante ar trebui să depășească Datoriile comerciale pe termen scurt. La un nivel optim, ar trebui să depășească totalul Datoriilor pe termen scurt - pentru că din ele plus profitul așteptat se vor achita scadențele apropiate. Alternativele când lichiditatea e insuficientă sunt: reeșalonarea datoriilor pe termen lung, recapitalizarea, sau vânzarea unor Active imobilizate.

-

Profitabilitate - pentru a maximiza profitul, firma poate alege subdimensionare sau supradimensionare a activelor circulante. De exemplu, supradimensionarea poate fi justificată de discounturi de volum sau prețuri reduse în anumite perioade.

În practică, evaluarea nivelului optim ține cont de Capitalul de lucru și de Profitabilitatea operațională.

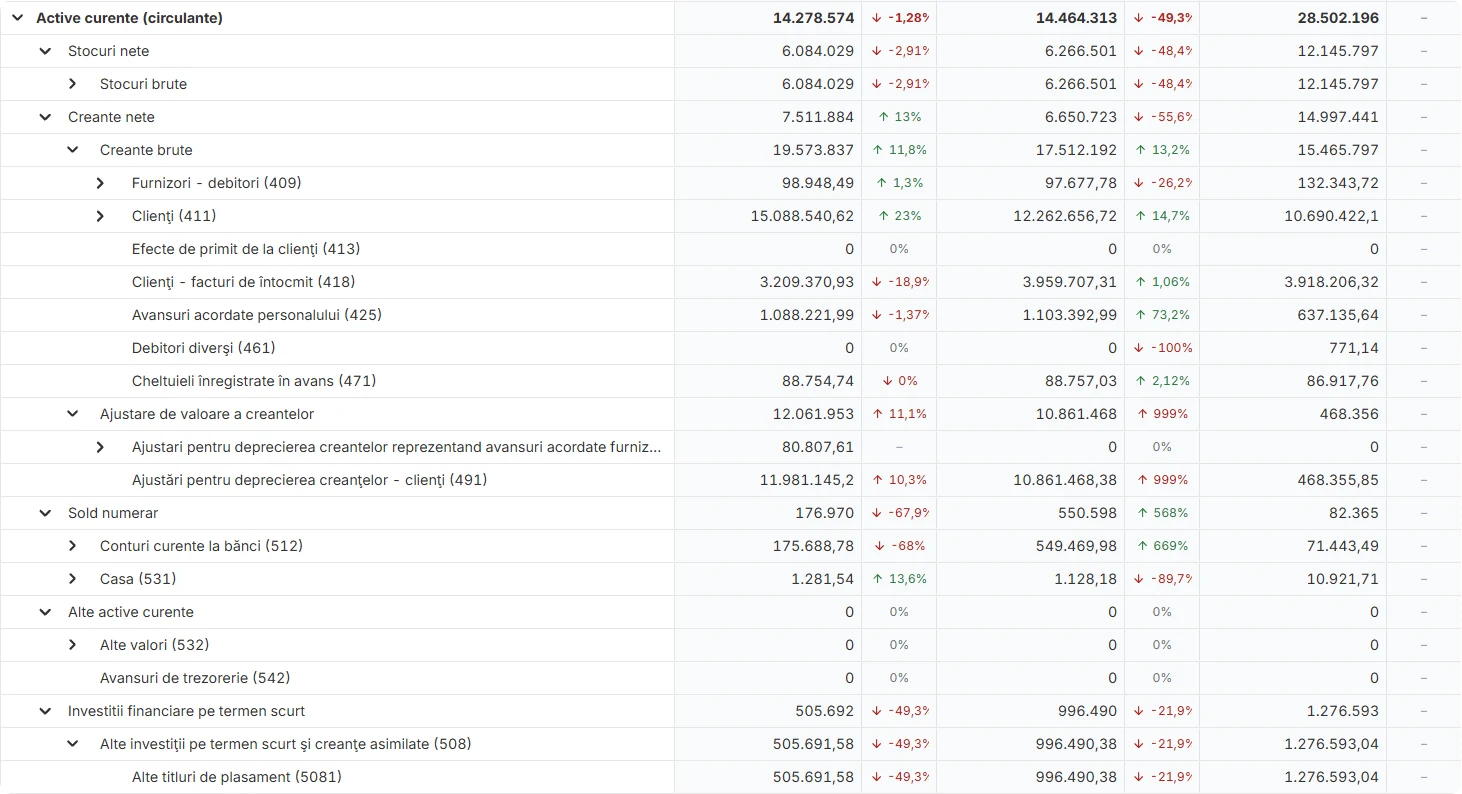

Prezentare Active circulante cu Finlight

Section titled “Prezentare Active circulante cu Finlight”Așa apar activele circulante în Finlight: descompuse pe stocuri, creanțe (cu valoarea brută și ajustările de valoare separat), sold de numerar, alte active curente și investiții financiare pe termen scurt — drilldown până la nivel de cont contabil.