Descriere #

Depreciere și amortizare → reprezintă o ajustare de valoare a Activelor sau a Provizioanelor.

- Deprecierea reprezintă ajustarea de valoare a Activelor ca urmare a unor evenimente ce nu țin de utilizarea normală a acestora.

- Amortizarea reprezintă ajustarea de valoare (costul) utilizării Activelor în condiții normale de funcționare

În funcție de sensul ajustării de valoare, compania înregistrează:

- Cheltuieli cu Deprecierea și Amortizarea – pentru diminuarea valorii Activelor sau pentru constituirea de Provizioane

- Venituri din Depreciere și Amortizare – pentru creșterea valorii Activelor sau pentru reversarea Provizioanelor constituite anterior

În proporție covârșitoare și mai ales pentru companiile mici și mijlocii, Deprecierea și amortizarea va fi compusă doar din Cheltuieli de exploatare privind amortizarea imobilizărilor.

Detalii despre mecanismul de funcționare pentru Depreciere și amortizare …

Cheltuielile cu Deprecierea și amortizarea cuprind: #

Elementul de cheltuială reprezentat de Cheltuieli de exploatare privind amortizările, provizioanele și ajustările pentru depreciere cuprinde toate cheltuielile legate de ajustările negative de valoare ale:

- Activelor Imobilizate non financiare

- Activelor Circulante non financiare

- Cheltuielile ocazionate de constituirea Provizioanelor ce țin de activitățile non financiare.

Elementul de cheltuială reprezentat de Cheltuieli financiare privind amortizările, provizioanele și ajustările pentru depreciere cuprinde toate cheltuielile legate de ajustările negative de valoare ale Activelor Imobilizate financiare, Activelor Circulante financiare și cheltuielile ocazionate de constituirea Provizioanelor ce țin de activitățile financiare.

Veniturile legate de Depreciere și amortizare cuprind: #

Elementul de venit reprezentat de Venituri din provizioane și ajustări pentru depreciere privind activitatea de exploatare cuprinde toate veniturile legate de ajustările pozitive de valoare ale

- Activelor Imobilizate non financiare

- Activelor Circulante non financiare

- Venituri ocazionate de reversarea Provizioanelor ce țin de activitățile non financiare

- Venituri din fondul comercial negativ

Elementul de venit reprezentat de Venituri financiare din amortizări și ajustări pentru pierdere de valoare cuprinde toate veniturile legate de ajustările pozitive de valoare ale:

- Imobilizărilor financiare

- Activelor circulante

- Titlurilor de stat

Mai multe detalii despre Venituri financiare din amortizări și ajustări pentru pierdere de valoare…

Întrebări și răspunsuri: #

Deprecierea și amortizarea este un mijloc de evaluare a capacitații de susținere a ciclului investițional.

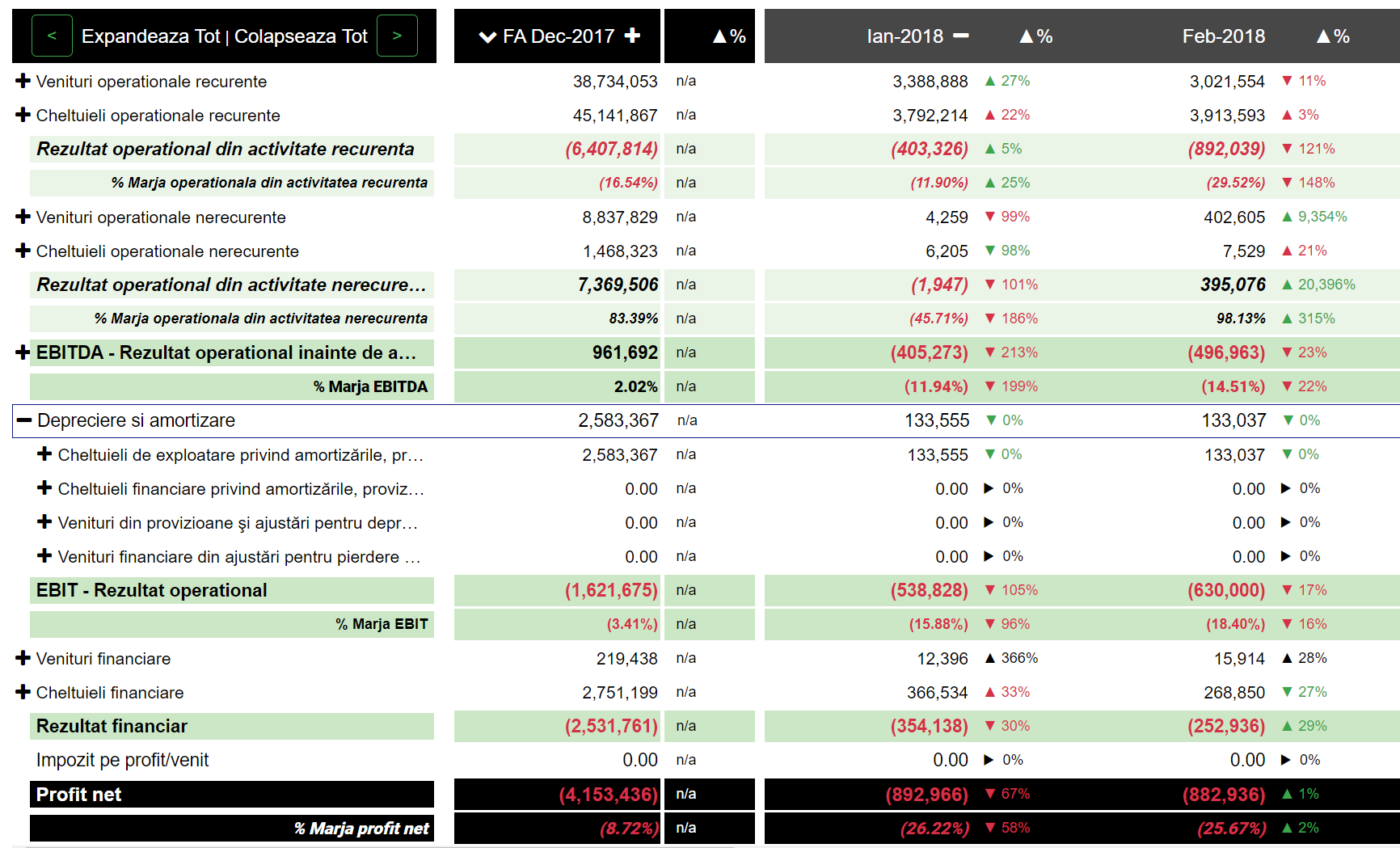

Prezentarea Deprecierii și amortizării cu Finlight #

Glosar termeni #

Cum funcționează Deprecierea și Amortizarea #

În cele mai multe cazuri întâlnite, Deprecierea si Amortizarea se va utiliza în cazul ajustării de valoare pentru Active imobilizate (excepție fac terenurile), după cum urmează :

- La achiziția unei Clădiri (activ imobilizat) este afectat doar Bilanțul companiei, unde se înregistrează o creștere a elementului de Active Imobilizate – Clădiri.

- Plata clădirii nu reprezintă o cheltuiala, deci nu se înregistrează o cheltuiala (consum) în Contul de profit si pierdere, așadar nu este afectat Profitul companiei.

- Pe măsură ce Clădirea este utilizată (consumată) în regim normal de funcționare se înregistrează în Contul de profit si pierdere o cheltuială lunară aferentă acestui consum – Amortizarea. Pentru că este o cheltuială, afectează Rezultatul companiei (Profitul)

- Dacă pe parcursul utilizării clădirii se întâmplă evenimente ce afectează negativ valoarea clădirii, de exemplu un incendiu, această ajustare negativă de valoare se va înregistra în Contul de profit si pierdere sub formă de Depreciere, afectând Rezultatul companiei (Profitul)

- Cheltuiala lunară înregistrata în legătură cu Deprecierea și amortizarea în Contul de profit si pierdere se cumulează în Bilanț utilizând elementul de Amortizare cumulată aferentă Imobilizărilor corporale și Imobilizărilor necorporale.

De reținut:

- este o cheltuială lunară aferentă consumul de Active Imobilizate

- nu are legătură directa cu plata efectivă pentru achiziția sau constituirea activului pentru care se înregistrează

- afectează Profitul net al companiei

- nu se aplică pentru terenuri

Cheltuieli de exploatare privind amortizările, provizioanele și ajustările pentru depreciere: #

Elementul de cheltuială reprezentat de Cheltuieli de exploatare privind amortizările, provizioanele și ajustările pentru depreciere cuprinde:

- Cheltuieli de exploatare privind amortizarea imobilizărilor

- Cheltuieli de exploatare privind provizioanele

- Cheltuieli de exploatare privind ajustările pentru deprecierea imobilizărilor

- Cheltuieli de exploatare privind ajustările pentru deprecierea activelor circulante

- Cheltuieli de exploatare privind ajustările pentru deprecierea fondului comercial

- Cheltuieli de exploatare privind ajustările pentru deprecierea creanțelor reprezentând avansuri acordate furnizorilor

Cheltuieli financiare privind amortizările, provizioanele și ajustările pentru depreciere: #

Elementul de cheltuială reprezentat de Cheltuieli financiare privind amortizările, provizioanele și ajustările pentru depreciere cuprinde:

- Cheltuieli privind actualizarea provizioanelor

- Cheltuieli financiare privind ajustările pentru pierderea de valoare a imobilizărilor financiare

- Cheltuieli financiare privind ajustările pentru pierderea de valoare a activelor circulante

- Cheltuieli financiare privind amortizarea diferențelor aferente titlurilor de stat

- Cheltuieli financiare privind amortizarea primelor de rambursare a obligațiunilor și a altor datorii

Venituri din provizioane și ajustări pentru depreciere privind activitatea de exploatare: #

Elementul de venit reprezentat de Venituri din provizioane și ajustări pentru depreciere privind activitatea de exploatare cuprinde:

- Venituri din provizioane

- Venituri din ajustări pentru deprecierea imobilizărilor

- Venituri din ajustări pentru deprecierea activelor circulante

- Venituri din fondul comercial negativ

- Venituri din ajustări pentru deprecierea creanțelor reprezentând avansuri acordate furnizorilor

Venituri financiare din amortizări și ajustări pentru pierdere de valoare: #

Elementul de venit reprezentat de Venituri financiare din amortizări și ajustări pentru pierdere de valoare cuprinde:

- Venituri financiare din ajustări pentru pierderea de valoare a imobilizărilor financiare

- Venituri financiare din ajustări pentru pierderea de valoare a activelor circulante

- Venituri financiare din amortizarea diferințelor aferente titlurilor de stat

Mesaj Finlight #

Am construit Ghidul SAF-T Finlight și Ghidul financiar Finlight pentru a oferi soluții simple, gratuite și aplicabile celor ce au nevoie de ele.

- folosește opțiunea de comment de la Facebook pentru a ne adresa întrebări și pentru a ne ajuta să ne îmbunătățim materialele

- dacă materialele ți se par utile, apasă Recommend și Share.