Descriere #

Eficientizarea Capitalului de lucru implică asigurarea unui nivel rezonabil de Active circulante, suficient pentru acoperirea Datoriilor pe termen scurt, fără sincope.

Vrei sa eficientizezi Capitalul de lucru din cel puțin două motive:

- Să asiguri continuitatea activității în condiții de risc minim asociat datoriilor

- Sa îmbunătățești profitabilitatea Firmei

Mai jos vei găsi soluții pentru asigurarea unei construcții coerente a Structurii de finanțare pe termen scurt, ce minimizează riscurile asociate datoriilor pe termen scurt.

Situațiile delicate identificate în urma analizei Capitalului de lucru vor fi de felul următor:

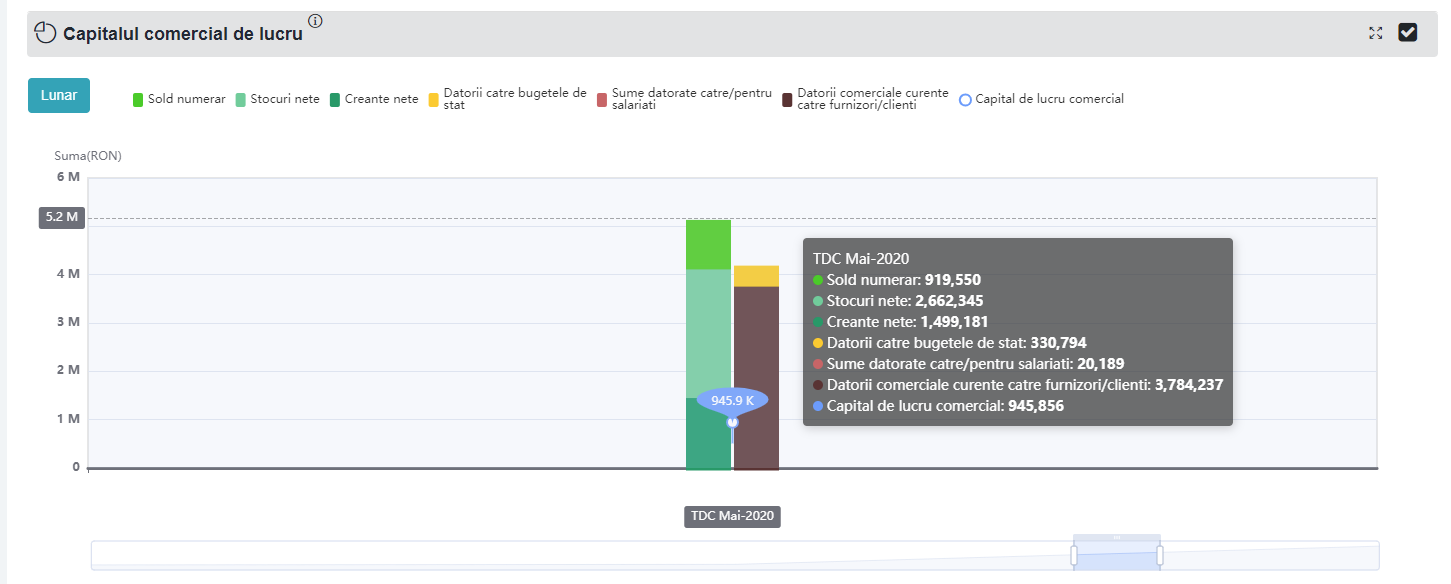

Cazul 1: Lipsa lichidități deși Capitalul de lucru comercial este pozitiv #

Identificarea problemei #

Firma are suficiente resurse pentru plata Datoriilor comerciale dar nu le poate transforma în bani înainte de scadența lor. Ai identificat o problemă temporară ce ține de Fluxul de numerar.

Soluții posibile #

- Accesezi un credit acordat de Asociații/Acționari și utilizezi banii primiți pentru plata Furnizorilor (sau a altor datorii comerciale)

- la momentul transformării Activelor comerciale curente în bani rambursezi creditul către acționari.

- accesezi o Linie de credit și utilizezi banii primiți de la Bancă pentru plata Furnizorilor (sau a altor datorii comerciale)

- la momentul transformării Activelor comerciale curente în bani rambursezi Linia de credit. Reiei procesul de câte ori este nevoie.

Amâni plata Datorii comerciale curente până la încasarea Activelor comerciale curente . Atenție, este soluția cea mai puțin dezirabilă pentru că în cazul în care Furnizorii vor accepta o propunere de amânare (sau eșalonare) a datoriilor, în viitor s-ar putea sa fie mai putini dispuși sa iți acorde credit comercial)

Atenție!

Practic soluțiile implică:

- sa iți rezolvi singur problema

- prin eficientizarea operațiunilor

- utilizând fonduri de la Asociați/Acționari

- sa apelezi la o bancă și sa plătești costul asociat (bani sub forma de dobânzi și comisioane)

- sa apelezi la partenerii comerciali și sa plătești costul asociat – penalități și un cost viitor dificil de evaluat (prețuri mai mari pentru achizițiile viitoare, perioada de creditare comercială mai mică, etc).

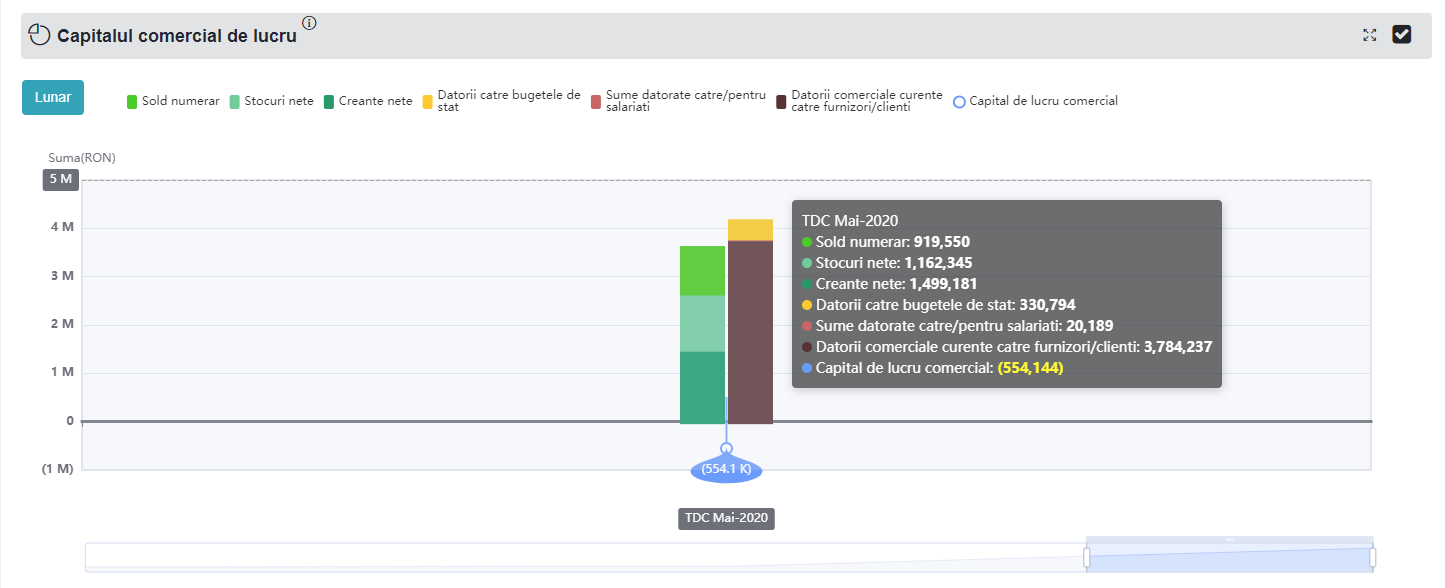

Cazul 2: Lipsa lichidități și Capitalul de lucru comercial este negativ #

Identificarea problemei #

Firma nu dispune suficiente resurse pentru plata Datoriilor comerciale. Ai identificat o problemă structurală ce tine de Finanțarea companiei pe termen scurt.

În principiu, ai 4 categorii de soluții:

- Transformi în bani Active imobilizate sau Investițiile financiare pentru acoperirea Datoriilor comerciale curente.

- Soliciți ajutor de la Asociați/Acționari a.i. sa aducă bani în Firmă pentru plata datoriilor către creditorii curenți.

- Accesezi credit bancar pe termen lung pentru acoperirea Datoriilor comerciale curente.

- Amâni sau anulezi anumite Datorii comerciale curente.

Pentru rezolvarea problemei trebuie să modifici Structura de finantare a Firmei, ceea ce nu e tocmai ușor pentru că în majoritatea cazurilor

- va trebui să convingi o anumită categorie de parteneri să aibă încredere în capacitatea viitoare a Firmei de rambursare a datoriilor, adică în Performanța operațională viitoare.

- amânarea sumelor pe care trebuie sa le încaseze de la Firma trebuie făcută pe un orizont de timp rezonabil pentru Firmă iar acest orizont poate sa fie nerezonabil

Nu prea există soluții simple pentru problema Capitalului de lucru comercial negativ, dar ele există așa cum le prezentam mai jos:

Soluții posibile #

- În cazul în care Firma dispune de Investiții financiare pe termen scurt, analizezi oportunitatea utilizării lor pentru acoperirea Datoriilor comerciale curente.

- Transformi anumite categorii de Active imobilizate în Lichidități pe care le vei utiliza pentru plata Datoriilor comerciale curente:

- vinzi un Activ Imobilizat neutilizat în activitatea de baza (de exemplu un teren ) și folosești banii pentru plata Furnizorilor.

- utilizezi o soluție de tip ”Sell and Lease-back” pentru un Activ Imobilizat de care ai nevoie în activitatea de bază în felul următor:

- vinzi Activul Fix (sa zicem un Depozit) către o companie de Leasing

- utilizezi banii primiți pentru plata Furnizorilor

- utilizezi Depozitul în sistem de Leasing, plătind rate lunare pe o anumita perioada (sau îl închiriezi)

Faci o injecție (majorare) de Capital Social cu corespondent în bani (Lichidități) pe care ii utilizezi pentru plata Furnizorilor pana la nivelul la care Activelor comerciale curente depășesc Datoriilor comerciale curente și Capitalul de lucru comercial devine pozitiv.

Practic, substitui o parte de Datoriile pe termen scurt (ceea ce plătești) cu obligații exigibile pe termen lung (datorii către Asociați în forma Capitalului Social)

Accesezi un Credit pe termen lung și utilizezi banii primiți pentru plata Datoriilor comerciale curente.

Poate fi o operațiune relativ dificil de efectuat pentru că Finanțatorul (Banca):- va solicita garanții pe termen lung, sub forma de ipoteci pe Active Imobilizate

- Firma trebuie sa demonstreze capacitate rezonabilă de rambursare a Creditului pe termen lung, adică o Performanță operațională viitoare rezonabilă

Amâni plata Datorii comerciale curente până când le vei putea stinge utilizând profitul viitor – este soluția cea mai puțin dezirabilă pentru că :

- în cazul în care Furnizorii vor accepta o propunere de amânare (sau eșalonare) a datoriilor, în viitor s-ar putea sa fie mai putini dispuși sa iți acorde credit comercial

- pentru că le soliciți lor să rezolve o problema care este a ta, cel mai probabil te vor taxa în forma unor penalități

- este posibil ca anumite categorii de creditori sa nu accepte reeșalonări. Fie ca nu vor, fie ca nu au această opțiune.

- este posibil să nu poți controla acțiunile distructive ale unora din creditori (cereri de insolvența)

Pe scurt, aceasta variantă este una extrem de dificil de implem

Dacă:

- nu poți implementa nici una dintre soluțiile anterioare

- nu identifici o alta soluție prin care sa asiguri plata datoriilor curente

- activitatea companiei riscă să se oprească din cauza presiunilor creditorilor

- consideri ca Firma poate fi profitabilă și generatoare de valoare în contextul reeșalonării datoriilor pe un termen mai lung

Atunci, ca ultimă soluție pentru asigurarea supraviețuirii Firmei, poate este cazul să studiezi variante de restructurare preventiva, concordat prevenitv sau insolvență.

Atenție!

Variantele de soluții în care obiectivul implică amânarea unor datorii:

- sunt dependente de disponibilitatea creditorilor de a aștepta încasarea banilor, adică de încrederea pe care Firma o inspiră

- capacitatea creditorilor de a aștepta încasarea banilor (un furnizor care are nevoie de bani pentru supraviețuire va fi complet neinteresat de orice variantă de amânare)

- succesul lor depinde de capacitatea viitoare a firmei de plata a datoriilor → profit și flux de numerar

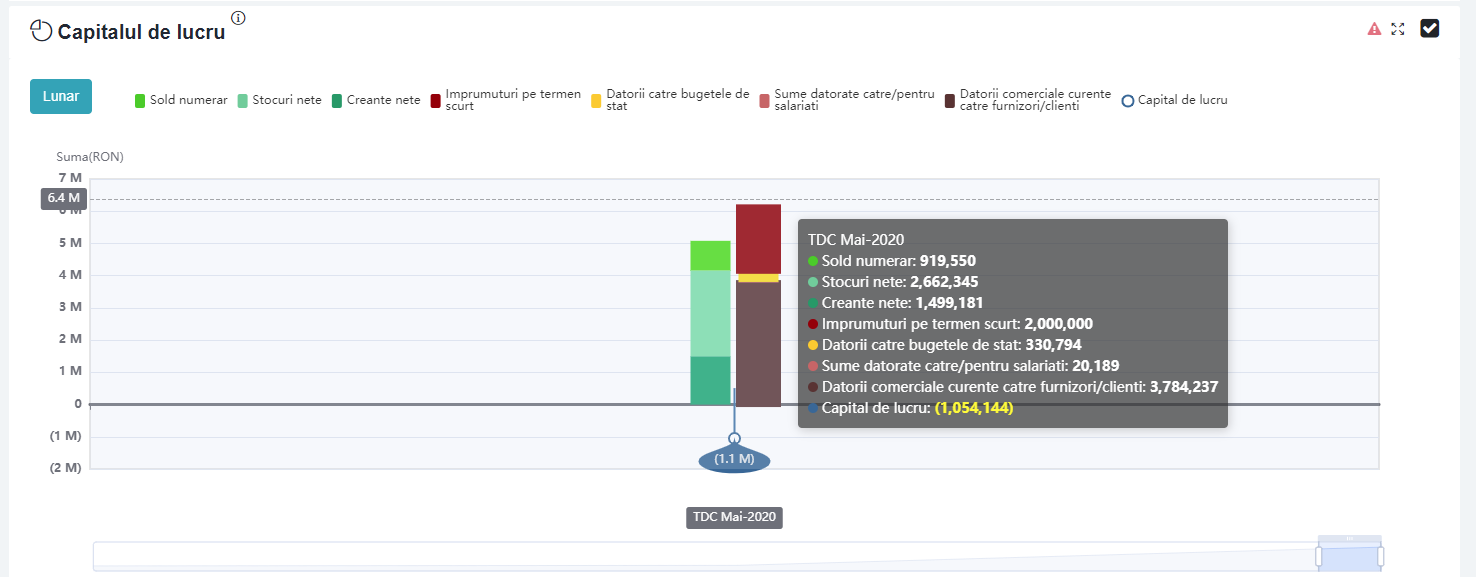

Cazul 3: Lipsa lichidități și Capitalul de lucru total este negativ #

Identificarea problemei #

Analiza de mai jos are sens numai în contextul în care Firma înregistrează Datoriile financiare pe termen scurt și/sau Investiții financiare, altfel Capitalul de lucru total este egal cu Capitalul de lucru comercial și soluțiile sunt expuse aici.

Așadar, tratăm mai jos contextul în care:

- Firma înregistrează Capital de lucru comercial pozitiv

- Firma înregistrează Datoriile financiare pe termen scurt și/sau Investiții financiare

- Firma înregistrează Capital de lucru pozitiv, adică Activele comerciale curente plus Investițiile financiare, sunt suficiente pentru a acoperi Datoriile comerciale curente plus Datoriile financiare pe termen scurt.

- Fluxurile de numerar viitoare care vor intra în Firma nu vor intra suficient de repede pentru a acoperi datoriile scadente (Firma va incasa bani suficienți, dar prea târziu)

Există o problemă temporară ce ține de Fluxul de numerar.

Soluții posibile #

O parte din soluții sunt descrise la capitolul de mai sus privitor la Capitalul de lucru comercial pozitiv. Soluțiile adiționale vin doar din abordarea problemei Datoriilor financiare pe termen scurt după cum urmează:

- Negociezi cu Finanțatorii termene de plata noi, tot pe termen scurt, astfel încât activitatea companiei să nu fie afectată negativ.

- Refinanțezi liniile de credit existente cu linii noi de credit, acordate de alți finanțatori, astfel încât sa rezolvi problema fluxului de numerar.

Atenție!

Pentru reeșalonarea și/sau refinanțarea Datoriilor financiare, Firma va trebui să:

- ofere garanții mobiliare pentru reeșalonări pe termen scurt

- ofere garanții imobilizare pentru reeșalonări pe termen lung (ceea ce nu ar trebui sa fie cazul în speța abordată)

- prezinte încredere în relația cu Creditorul.

Având ăn vedere ca Firma este în situația în care VA AVEA BANI la un moment dat, problema este una doar temporară și relativ ușor de rezolvat dar rezolvarea este dependentă de valorificarea Activelor circulante.

Cazul 3: Lipsa lichidități și Capitalul de lucru total este pozitiv #

Firma nu are suficiente resurse pentru plata Datoriilor pe termen scurt. Ai identificat o problemă structurală ce ține de Finanțarea companiei pe termen scurt.

În funcție de valoarea Capitalului de lucru comercial, există doua variante:

Cazul 3.1: Capital de lucru comercial pozitiv #

Identificarea problemei #

Compania înregistrează Capital de lucru comercial pozitiv, adică are suficiente resurse pentru plata Datoriilor comerciale curente dar nu ii mai rămân suficiente resurse pentru plata Datoriilor financiare pe termen scurt.

Soluții posibile #

- Transformi anumite categorii de Active imobilizate în Lichidități pe care le vei utiliza pentru plata Datoriilor financiare pe termen scurt:

- vinzi un Activ Imobilizat neutilizat în activitatea de baza (de exemplu un teren ) și folosești banii pentru plata Furnizorilor

- utilizezi o soluție de tip ”Sell and Lease-back” pentru un Activ Imobilizat de care ai nevoie în activitatea de bază în felul următor:

- vinzi Activul Fix (sa zicem un Depozit) către o companie de Leasing

- utilizezi banii primiți pentru plata Liniilor de credit

- utilizezi Depozitul în sistem de Leasing, platind rate lunare pe o anumita perioada (sau îl închiriezi)

- Renegociezi cu Finanțatorii existenți termenul de rambursare a Datoriilor pe termen scurt pentru o perioada mai mare de 1 an (conform capacității de rambursare a firmei) sau să le refinanțezi pentru aceași perioada. Situația poate fi destul de delicată pentru că:

- Sursa de rambursare a Liniilor de credit se schimbă. Dacă pană în acest moment Finanțatorii considerau că sursa de rambursare ține de Încasarea anumitor Active circulante (Creanțe, Valorificare stocuri, etc.) EXISTENTE, de acum devine clar că

- rambursarea depinde de performanța viitoare a Firmei – deci intră în discuție performanta operaționala viitoare ca sursă de rambursare

- Firma a folosit Liniile de credit pentru finanțarea Activelor Imobilizate sau Liniile de credit au fost folosite pentru acoperirea pierderilor

- Finanțatorii vor solicita garanții suplimentare (posibil ca cele vechi sa nu mai existe), mai ales în forma Activelor imobilizate (Clădiri, Terenuri, Echipamente).

- Pentru a avea șanse rezonabile de succes în acest demers, Firma trebuie să dispună de garanții suplimentare pe termen lung și să sa prezinte încredere în ceea ce privește capacitatea de rambursare în viitor

- Sursa de rambursare a Liniilor de credit se schimbă. Dacă pană în acest moment Finanțatorii considerau că sursa de rambursare ține de Încasarea anumitor Active circulante (Creanțe, Valorificare stocuri, etc.) EXISTENTE, de acum devine clar că

- Faci o injecție (majorare) de Capital Social cu corespondent în bani (Lichidități) pe care îi utilizezi pentru plata Datoriilor financiare pe termen scurt. Practic, substitui o parte de Datoriile pe termen scurt (ceea ce plătești) cu obligații exigibile pe termen lung (datorii către Asociați în forma Capitalului Social.

Atenție!

Există o mare tentație sa nu faci nimic, bazându-te pe realitatea că Liniile de credit se reînnoiesc anual și să consideri cumva, greșit, ca Liniile de credit sunt de fapt o finanțare pe termen lung și prin urmare o sa le plătești…la un moment dat, nu acum.

De ce ar trebui să rezolvi totuși problema cât mai repede:

- În funcție de realitățile economice, Finanțatorii pot solicita rambursarea Liniilor de credit (parțial sau total), de obicei în momentul în care rezultatele operaționale încep sa se deterioreze. Adică atunci când Firma va avea nevoie de bani o sa apară presiunea de plata în legătură cu Liniile de credit.

- Informația legată de Capitalul de lucru negativ este o informație negativă despre Firmă și este publică. Creditorii tăi (inclusiv cei ce iți acordă credit comercial) vor acționa în consecință în sensul ca vor fi restrictivi în acordarea creditului comercial.

- În caz că există planuri de dezvoltare (investiții, creștere, etc) accesul la Finanțare poate fi dificil.

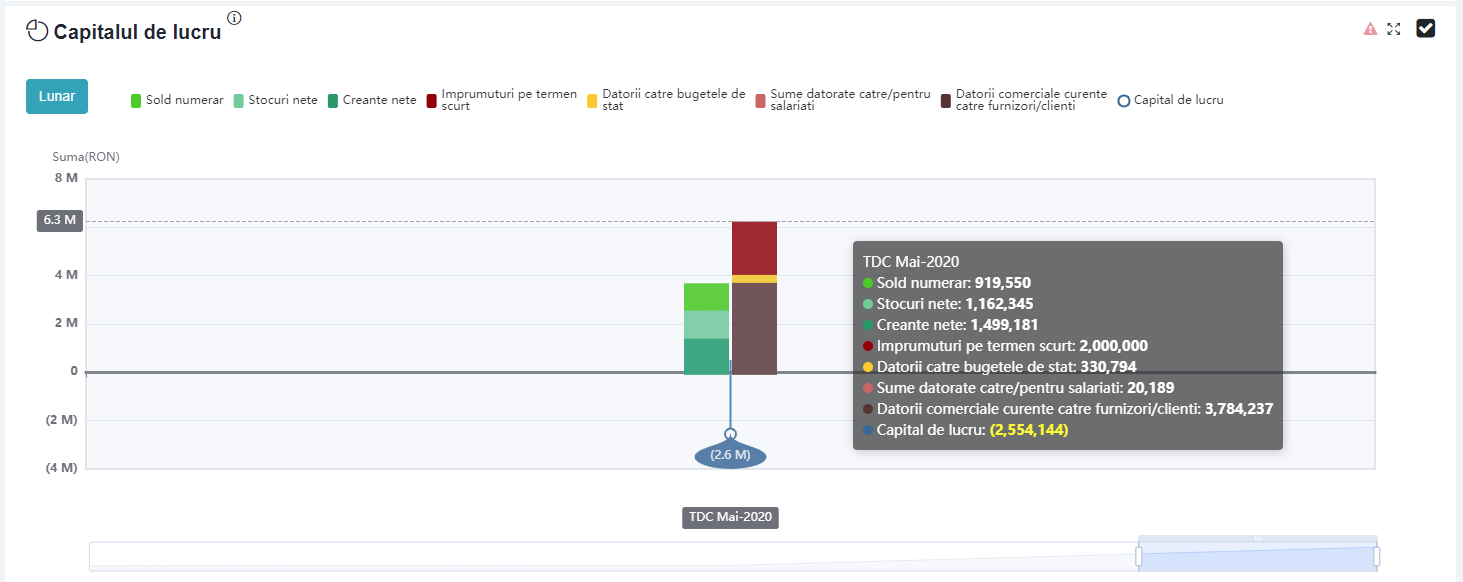

Cazul 3.2: Capital de lucru comercial negativ #

Identificarea problemei #

Compania înregistrează Capital de lucru comercial negativ, adică nu are suficiente resurse pentru plata Datoriilor comerciale curente sau a Datoriilor financiare pe termen scurt.

Este cea mai dificilă variantă în care se putea afla Firma ta și soluțiile sunt relativ limitate.

Aspectul dificil este cauzat de faptul că soluția identificată trebuie sa rezolve concomitent două probleme:

Soluții posibile #

Practic poți utiliza oricare din soluțiile evidențiate mai sus pentru că scopul va fi același:

- fie să identifici o modalitate prin care Firma să plătească Datoriile pe termen scurt din alte surse decât resursele curente (care sunt insuficiente)

- fie să amâni plata Datoriilor pe termen scurt până când Firma va produce suficient profit ca sa le acopere.

Mesaj Finlight #

Am construit Ghidul SAF-T Finlight și Ghidul financiar Finlight pentru a oferi soluții simple, gratuite și aplicabile celor ce au nevoie de ele.

- folosește opțiunea de comment de la Facebook pentru a ne adresa întrebări și pentru a ne ajuta să ne îmbunătățim materialele

- dacă materialele ți se par utile, apasă Recommend și Share.