Descriere #

Evaluarea performanței operaționale → reprezintă analiza masurii în care Firma creează suficientă valoare prin operațiunile generatoare de Venituri operaționale recurente astfel încât să poată susține concomitent:

- activitatea de zi cu zi

- ciclul investițional

- activitatea financiară

- impozitul pe profit/venit

- ținta de profit a asociaților/acționarilor

Metodologia recomandată #

Pentru înțelegerea rezultatelor Activității Operaționale ai de parcurs următorii pași:

Începi prin a analiza Veniturile operaționale recurente.

De obicei, această categorie de venituri reprezintă peste 99% din totalul veniturilor firmelor mici și medii, prin urmare este critic să identifici ce poți face pentru creșterea lor, în condiții de profitabilitate (revenim mai jos la acest aspect).

Deocamdată urmărești nivelul și evoluția lor lunară. Evoluția ar trebui să fie corelată cu nivelul activității companiei (vânzări, producție în curs nevânduta, servicii prestate nefacturate, subvenții operaționale la care ai dobândit dreptul în luna respectivă, etc ).

Prima categorie de Cheltuieli operaționale recurente pe care o analizezi este Costul bunurilor vândute (denumite în engleza Cost of Goods Sold sau abreviate COGS ).

Ai în vedere faptul ca ele ar trebui sa fie direct corelate cu Veniturile operaționale recurente dar să înregistreze un nivel mai scăzut.

Dacă nu urmăresc trendul Veniturilor operaționale recurente trebuie să investighezi și sa înțelegi care este motivul.

Motive posibile:

- creșterea prețurilor materiilor prime, materialelor, etc

- creșterea cantităților consumate de materii prime/materiale per unitate de produs (consumuri asumate sau generate din ineficiențe ale proceselor)

- deficiente în înregistrarea documentelor contabile (bonuri de consum, gestionare defectuoasă, etc)

- politici contabile eronate

- orice alta cauză pe care trebuie să o identifici

Evident, unele cauze nu pot fi remediate însa altele da și poate exista șansa eficientizării activității.

Masuri de remediere posibile:

- renegocierea prețurilor de achiziție

- îmbunătățirea proceselor de producție

- îmbunătățire proceselor de emitere/înregistrare documente

- orice altă soluție la care te poți gândii în funcție de cauzele identificate

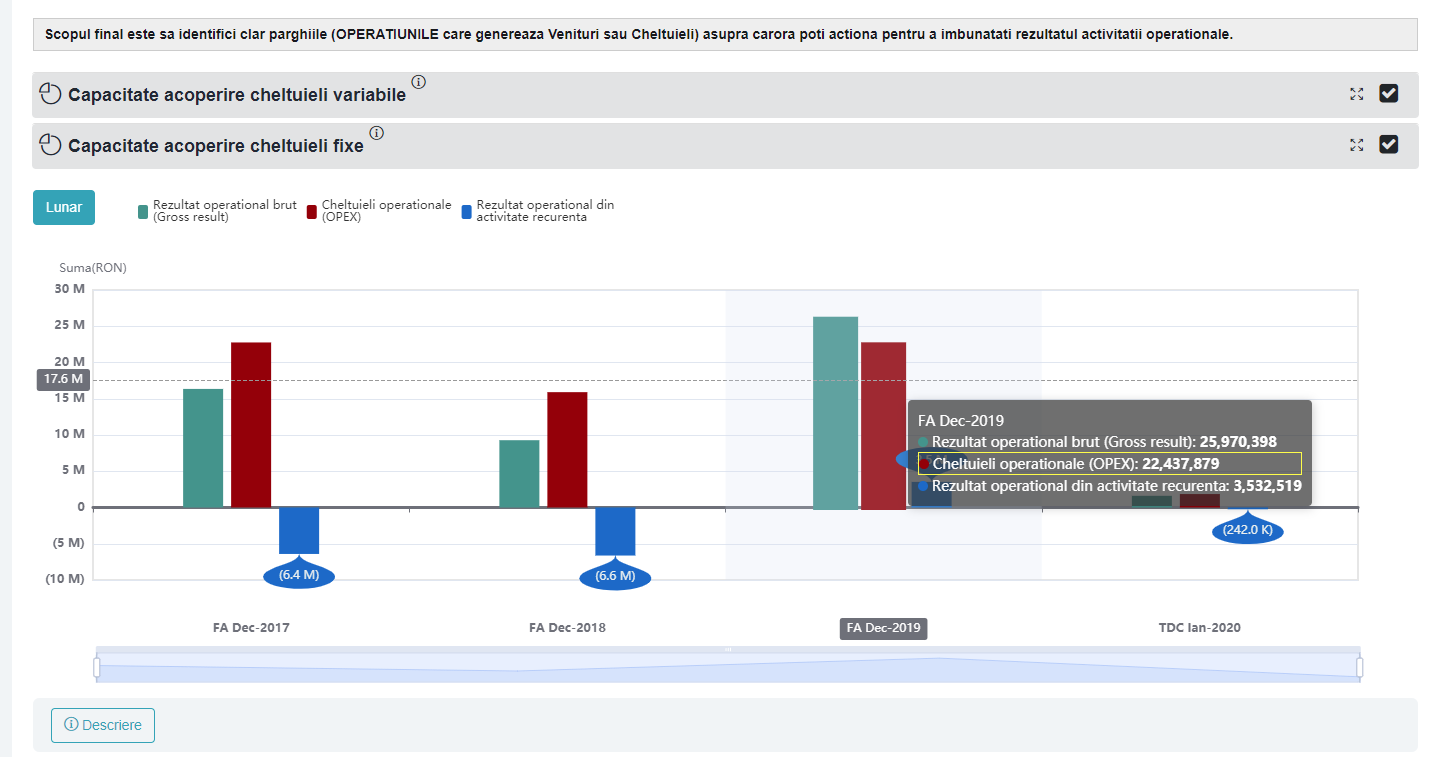

Evaluezi Rezultatul operațional brut (Gross result) #

Ai ajuns la prima evaluare a rezultatelor operaționale: Rezultatul operațional brut care va înregistra o valoare negativă sau pozitivă.

Evaluarea Rezultatului operațional brut negativ

Vei încerca să identifici cauza și căi de remediere, în felul următor:

1) verifici dacă te uiți la efectul:

unei situații singulare – o singura lună cu rezultat negativ

unui trend – câteva luni cu rezultate negative

unei situații perpetue – firma înregistrează Rezultatului operațional brut negativ în mod repetat și constant

2) cuantifici cât de mare este problema:

identifici suma efectiv înregistrată – dar aceasta suma poate fi greu de pus în context dacă dimensiunea activității variază

evaluezi ponderea pierderii raportată la Veniturile operaționale recurente utilizând Marja operaționala brută. Această măsură este relevantă pentru ca iți va spune procentual, cu cat Costurile variabile depășesc Veniturile operaționale recurente fără sa fie afectata de variația activității.

3) încerci să găsești căi de remediere, diminuând ponderea Costul bunurilor vândute în Veniturile operaționale recurente, după cum urmează:

crești Veniturile operaționale recurente fără a crește Costul bunurilor vândute – creștere prețuri de vânzare

scazi valoarea Costul bunurilor vândute fără sa afectezi Veniturile operaționale recurente: scădere preturi de achiziție pentru materii prime, eficientizare proces de producție, etc.

Ce e important de subliniat este ca o Firmă care înregistrează Rezultat operațional brut negativ în mod repetat și constant se îndreaptă, invariabil, spre faliment

Evaluarea Rezultatului operațional brut pozitiv

Vei încerca sa identifici căi de maximizare a acestui rezultat, în felul următor:

1) verifici dacă te uiți la efectul:

unei situații singulare – o singura lună cu rezultat pozitiv

unui trend – câteva luni cu rezultate pozitive

unei situații perpetue – firma înregistrează Rezultatului operațional brut pozitiv în mod repetat și constant

2) verifici dacă suma înregistrata este suficientă:

verifici dacă Firma înregistrează Profit sau pierdere și Marja de profit net.

Dacă sumele sunt negative înseamna că Rezultatului operațional brut nu este suficient pentru acoperirea altor costuri ale companiei și tocmai ți-ai făcut o idee despre ce valori trebuie să recuperezi la punctul 3) de mai jos.

Dacă sumele sunt pozitive înseamna ca, probabil, nu ai o problemă la nivelul de Costuri directe și treci mai departe la evaluarea Costurilor fixe (OPEX).

3) Dacă Rezultatului operațional brut nu este suficient pentru acoperirea altor costuri ale companiei atunci variantele de soluționare sunt următoarele:

încerci să diminuezi ponderea Costul bunurilor vândute în Veniturile operaționale recurente așa cum am explicat mai sus în cazul Rezultatului operațional brut negativ

identifici alte categorii de costuri pe care le poți reduce astfel încât să elimini pierderile.

În analiza Cheltuielile operaționale recurente fixe – OPEX urmărești următoarele coordonate:

- nivelul lor relativ – să fie mai mici decât Rezultatului operațional brut

- nivelul lor lunar (suma netă și evoluție) – vrei sa le vezi la un nivel constant, eventual descrescător de la o lună la alta pentru că orice diminuare a lor înseamnă profit în plus.

La fel ca în cazul cheltuielilor variabile, trebuie sa identifici motivele ineficientelor (dacă există) și căi de remediere prin care:

- să le diminuezi fără sa afectezi negativ operațiunile companiei

- să te asiguri ca evoluția lor lunară este fundamentată în realitate

Motive posibile pentru ineficiențe :

- asumarea unor cheltuieli fixe peste nivelul sustenabil al Firmei ,atunci când nivelul Rezultatului operațional brut este prea mic pentru a acoperi Cheltuielile operaționale recurente fixe – OPEX

- infrastructură supradimensionată în raport cu activitatea :schema de personal ineficientă, personal ineficient, politica salarială defectuoasă, puncte de lucru inutile, consumuri inutile (ex: carburant), susținerea unei flote de autovehicule ineficientă, etc.

- deficiente în înregistrarea documentelor contabile și/sau politici contabile eronate (un exemplu des întâlnit este înregistrarea eronata a cheltuielilor generate de polițele de asigurare)

- orice alta cauză pe care trebuie să o identifici

Evident, unele cauze nu pot fi remediate însa altele da și poate exista șansa eficientizării activității.

Masuri de remediere posibile:

- renegocierea prețurilor de achiziție de la furnizorii care generează cheltuieli fixe

- eficientizarea schemei de personal și a politicii salariale în sensul de a lega remunerațiile de performanța firmei și a angajatului

- renunțarea la cheltuielile fixe inutile

- îmbunătățirea proceselor administrative

- îmbunătățire proceselor de emitere/înregistrare documente

- orice altă soluție la care te poți gândii în funcție de cauzele identificate

Evaluezi Rezultatul operațional din activitatea recurentă #

Evaluarea corectă Rezultatul operațional din activitatea recurentă este critică pentru că:

- oferă verdictul în legătura cu performanță operațiunilor de zi cu zi ale Firmei.

- trebuie să înregistreze un nivel suficient astfel încât valoarea generată sa permită acoperirea restul cheltuielilor pentru evenimente ocazionale, rambursarea datoriilor, plata dobânzilor, plata dividende, etc.

- este o măsura asimilată (mai ales de finanțatori) cu capacitatea de rambursare a Firmei.

- este baza de la care se pleacă pentru evaluarea Firmei în scop de vânzare/fuziune, etc.

Modul de analiză este același prezentat mai sus: urmărești suma lunară precum și evoluția în scopul identificării unor moduri de remediere.

Pentru că evaluarea Rezultatul operațional din activitatea recurentă este de fapt:

- o analiză a impactului OPEX asupra Rezultatului operațional brut

- o verificare a capacității firmei de a genera suficientă valoare

îmbunătățirea acestui rezultat se poate face doar prin doua căi:

- creștere Rezultat operațional brut (gross result)

- scădere OPEX

Urmărești nivelul și, mai ales, sursa acestor Venituri operaționale nerecurente.

Trebuie să identifici dacă acest tip de venituri generează valoare reală sau sunt doar niște venituri temporare care, de fapt vor genera niște cheltuieli ulterioare care le vor anula (ex: penalități imputate furnizorilor/clienților pe care nu le vei incasa niciodată. Înregistrezi azi venituri din penalități și mai târziu vei înregistra cheltuieli cu pierderi din creanțe atunci când devine clar că nu le vei incasa)

Exista o posibilitate destul de mare ca veniturile înregistrate la aceasta categorie să nu genereze intrări de numerar viitoare (ex: penalități imputate furnizorilor/clienților pe care nu le vei incasa niciodată, tranzacții cu Active imobilizate, etc) și din acest motiv trebuie să le conștientizezi ca să nu te ”minți singur” atunci când verifici rezultatele activității operaționale.

În ceea ce privește Cheltuielile operaționale nerecurente trebuie să identifici răspunsurile la următoarele întrebări:

De ce au apărut aceste cheltuieli ? Sunt rezultatul unor operațiuni nerecurente normale (ex transferuri de Active Imobilizate) sau sunt rezultatul unor ineficiente operaționale (penalități imputate, amenzi, etc) ?

au fost înregistrate corect în aceasta categorie?

care sunt șansele sa apară din nou?

în ce mod îmi for afecta Fluxul de numerar?

În funcție de răspunsurile identificate, trebuie sa identifici masuri corective (dacă este cazul)

Evaluezi Rezultatul operațional din activitatea nerecurentă #

Rezultatul operațional din activitatea nerecurentă, în funcție de valoarea înregistrată:

dacă este negativă, generează un element de presiune asupra Rezultatului operațional din activitatea recurentă, care trebuie să fie suficient să acopere valoarea negativă

dacă este pozitivă, reprezintă un element generator de valoare adițională pentru Firmă și îmbunătățește rezultatul final al activității.

Evaluezi EBITDA - Rezultat operațional înainte de dobânzi, taxe, depreciere și amortizare #

La analiza EBITDA trebuie să ai în vedere:

impactul Rezultatului operațional din activitatea nerecurentă în EBITDA

Evoluția EBITDA în contextul evoluției tuturor elementelor menționate anterior

Spre deosebire de Rezultatul operațional din activități recurente care cuantifică activitatea recurentă (normală) a firmei, EBITDA ia în considerare și impactul operațional al activităților cu caracter nerecurent (ocazional).

EBITDA este verdictul asupra tuturor activităților legate de operațiuni, înainte de a lua în considerare Deprecierea și amortizarea.

Este important sa identifici dacă valoarea generata de companie din operațiuni înainte de amortizare a fost rezultatul activității normale sau a avut la baza anumite evenimente de natură ocazională.

În funcție de rezultatul identificat vei știi și pârghiile pe care trebuie sa le acționezi pentru îmbunătățirea EBITDA.

Important

EBITDA este o măsura utilizată de creditori (bănci, furnizori, INF-uri, etc.) pentru evaluarea capacității de plată a datoriilor. Nu vrei ca acest indicator sa fie în teritoriu negativ când negociezi cu creditorii.

Așa cum am explicat în descrierea Deprecierii și amortizării, acest elemente cuprinde atât venituri cat și cheltuieli.

Analiza Deprecierii și amortizării implică:

- verificarea surselor de origine, adică a Activelor care suferă variații de valoare, pentru a identifica orice pierderi de valoare neprevazute pentru a putea ulterior aplica măsuri de remediere

- verificarea trendului – cheltuielile ar trebui sa fie relativ constante

- conștientizarea nivelului deprecierii, ca o măsura de „erodare” a valorii Activelor.

Este important ca suma Cheltuielilor cu deprecierea să nu depășească nivelul EBITDA. Dacă acest lucru se întâmpla, înseamnă ca Firma nu reușește să genereze suficientă valoare pentru a susține ciclul investițional și acest lucru va însemna valoare negativă a indicatorului EBIT – Rezultatul operațional înainte de dobânzi și impozite.

Evaluezi EBIT - Rezultat operațional înainte de dobânzi și impozite #

EBIT „spune povestea” finală a operațiunilor firmei:

- EBIT negativ – compania pierde valoare prin desfășurarea operațiunilor. Trebuie să te întorci la analizele de mai sus, să identifici problemele și să le remediezi.

- EBIT pozitiv – compania generează valoare prin desfășurarea operațiunilor. Rămâne în continuare de analizat dacă:

- suma este suficientă pentru acoperirea cheltuielilor financiare (dobânzi)

- suma este suficientă pentru a permite ulterior alocarea valorii către asociați prin plata de dividende.

Sinteză rezultate operaționale #

Rezultatul operational brut (gross result) #

Rezultatul operațional brut – rezultatul înregistrat după acoperirea cheltuielilor variabile.

Formula de calcul

Venituri operaționale recurente – Cheltuieli operaționale recurente variabile

Marja operațională brută – măsura relativa a capacitați Firmei de a genera valoare după acoperirea costurilor variabile.

Formula de calcul

Rezultatul operațional brut / Venituri operaționale recurente

Rezultat operațional din activitate recurentă #

Rezultatul operațional din activitatea recurentă – rezultatul înregistrat după acoperirea cheltuielilor recurente (variabile și fixe)

Formula de calcul

Venituri operaționale recurente – Cheltuieli operaționale recurente

Marja operațională brută – măsura relativă a capacitați Firmei de a genera valoare după acoperirea costurilor variabile.

Formula de calcul

Rezultatul operațional din activitatea recurentă / Venituri operaționale recurente

Rezultat operațional din activitate nerecurentă #

Rezultatul operațional din activitatea nerecurentă – rezultatul înregistrat ca urmare a activităților nerecurente (ocazionale)

Formula de calcul

Venituri operaționale nerecurente – Cheltuieli operaționale nerecurente

EBITDA - Rezultat operațional înainte de dobânzi, taxe, depreciere și amortizare #

EBITDA – Rezultat operațional înainte de dobânzi, taxe, depreciere și amortizare – rezultatul înregistrat ca urmare a activităților operaționale (recurente si nerecurente)

Formula de calcul

Rezultatul operațional din activitatea recurentă + Rezultatul operațional din activitatea nerecurentă

Marja EBITDA – măsura relativa a capacitați Firmei de a genera valoare din activitatea operaționala, înainte de depreciere și amortizare.

Formula de calcul

EBITDA / Venituri operaționale recurente

EBIT - Rezultat operațional înainte de dobânzi și impozite #

EBIT – Rezultat operațional înainte de dobânzi și impozite – rezultatul înregistrat ca urmare a activităților operaționale (recurente si nerecurente)

Formula de calcul

Marja EBIT – măsura relativa a capacitați Firmei de a genera valoare din activitatea operațională.

Formula de calcul

Prezentare cu Finlight #

Mesaj Finlight #

Am construit Ghidul SAF-T Finlight și Ghidul financiar Finlight pentru a oferi soluții simple, gratuite și aplicabile celor ce au nevoie de ele.

- folosește opțiunea de comment de la Facebook pentru a ne adresa întrebări și pentru a ne ajuta să ne îmbunătățim materialele

- dacă materialele ți se par utile, apasă Recommend și Share.